第1题:

某公司生产的甲产品月初在产品的直接材料费用为5500元,直接工资4500元,制造费用6000元。本月费用为:直接材料18500元,直接工资16300元,制造费用26500元。完工产品的定额原材料费用为16000元,定额工时为1100小时。月末在产品的定额材料费为4000元,定额工时为2000小时。根据以上资料,在完工产品和月末在产品之间分配各项费用,直接材料费用按定额费用比例分配,其他各项费用按定额工时比例分配,并将结果填入下表中。

第2题:

第3题:

如果企业月末在产品数量较大,各月末在产品数量变化也较大,产品成本中原材料费用和工资等其他费用所占比重相差不大,月末可采用的在在产品和完工产品之间分配生产成本的方法是( )。

A、交互分配法

B、约当产量比例法

C、在产品按年初固定成本计算

D、定额比例法

专家解析:正确答案:B 题型:常识题 难易度:中

本题考核约当产量比例法的适用范围。交互分配法是辅助生产费用的分配方法之一;在产品按固定成本计算法适用于月末在产品数量较多,但各月变化不大的产品或月末在产品数量很小的产品;定额比例法适用于各项消耗定额或成本定额比较准确、稳定,但各月末在产品数量变动较大的产品。

第4题:

第5题:

第6题:

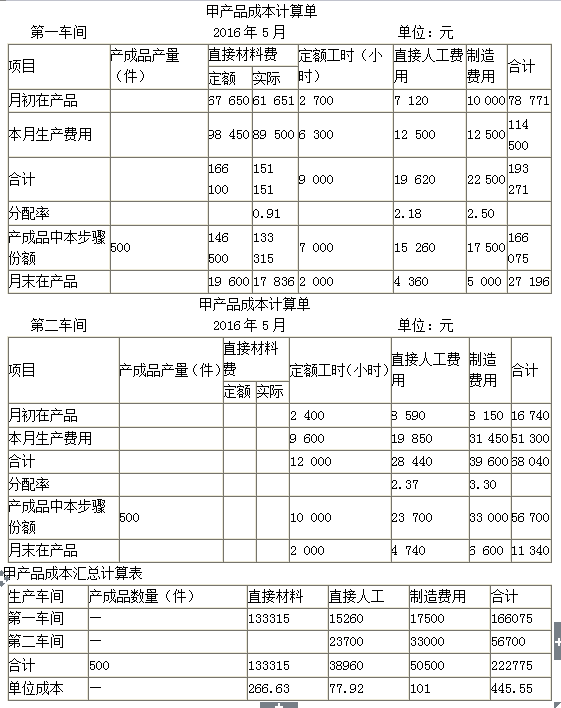

某企业生产甲产品,生产分为两步在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。产成品和月末在产品之间分配费用采用定额比例法:材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。该厂月末没有盘点在产品。甲产品定额资料如下:

月初在产品

本月投入

产成品

生产步骤

单件定额

总定额

材料费用

工时

材料费用

工时

材料费用

工时

产量

材料费用

工时

第一车间份额

60000

2000

180000

3000

400

8

500

200000

4000

第二车间份额

2500

5000

14

500

7000

合计

60000

4500

180000

8000

22

200000

11000

第一车间甲产品成本计算单如下:

直接材料费

直接人

项目

产品产量

定额

实际

定额工时

工费用

制造费用

合计

月初在产品

57000

5000

4000

本月生产费用

171000

7500

6000

合计

分配率

产成品中本步份额

月末在产品

第二车间甲产品成本计算单如下:

直接材料费

直接人

项目

产品产量

定额

实际

定额工时

工费用

制造费用

合计

月初在产品

7500

5000

本月生产费用

15000

10000

合计

分配率

产成品中本步份额

月末在产品

提供的产品、劳务数量

辅助生

交互分配前

基本生产

产车间

发生费用额

计量单位

供电车问

机修车间

甲产品

乙产品

制造费用

管理费用

合计

供电

32800

度

8000

28000

20000

18000

8000

82000

机修

66500

工时

2600

14000

2400

19000

要求: (1)采用交互分配法分配辅助生产车间的成本费用; (2)假设各劳务的计划单位成本为每度电0.5元,每机修工时3.6元,采用计划分配法分配辅助生产车间的成本费用。

|

| 直接材料费 |

| 直接人 |

|

| |

项目 | 产品产量 |

定额 |

实际 | 定额工时 |

工费用 | 制造费用 | 合计 |

月初在产品 |

| 60000 | 57000 | 2000 | 5000 | 4000 | 66000 |

本月生产费用 |

| 180000 | 171000 | 3000 | 7500 | 6000 | 184500 |

合计 |

| 240000 | 228000 | 5000 | 12500 | 10000 | 250500 |

分配率 |

|

| 0.95 |

| 2.5 | 2.O |

|

产成品中本步份额 | 500 | 200000 | 190000 | 4000 | 10000 | 8000 | 208000 |

月末在产品 |

| 40000 | 38000 | 1COO | 2500 | 2000 | 42500 |

|

| 直接材料费 |

| 直接人 |

|

| |

项目 | 产品产量 |

定额 |

实际 | 定额工时 |

工费用 | 制造费用 | 合计 |

月初在产品 |

|

|

|

2500 |

7500 |

5000 |

12500 |

本月生产费用 |

|

|

| 5000 | 15000 | 10000 | 25000 |

合计 |

|

|

| 7530 | 22500 | 15000 | 37500 |

分配率 |

|

|

|

| 3.O | 2.0 |

|

产成品中本步份额 | 500 |

|

| 7000 | 21000 | 14000 | 35000 |

月末在产品 |

|

|

| 500 | 1500 | 1000 | 2500 |

附注:3.0=22500/7500;2.0=15000/7500(2)平行汇总产成品成本结果如下:

金额单位:元

生产车间 | 产成品数量 | 直接材料费用 | 直接人工费用 | 制造费用 | 合计 |

一车间 |

| 190000 | 10000 | 8000 | 208000 |

二车间 |

|

| 21000 | 14000 | 35000 |

合计 | 500 | 190000 | 3Iooo | 22000 | 243000 |

单位成本 |

| 380 | 62 | 44 | 486 |

第7题:

第8题:

A、定额比例法

B、生产工时比例法

C、直接分配法

D、计划成本分配法

第9题:

第10题: