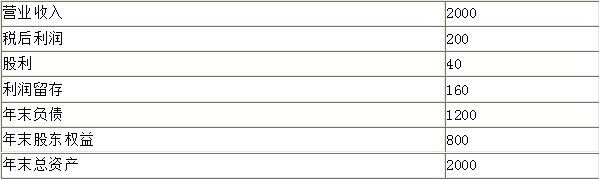

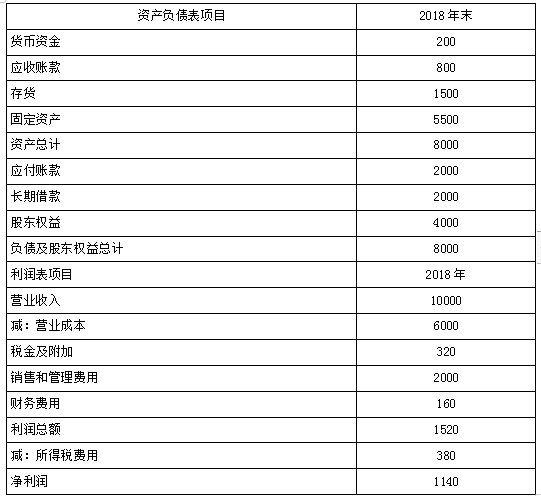

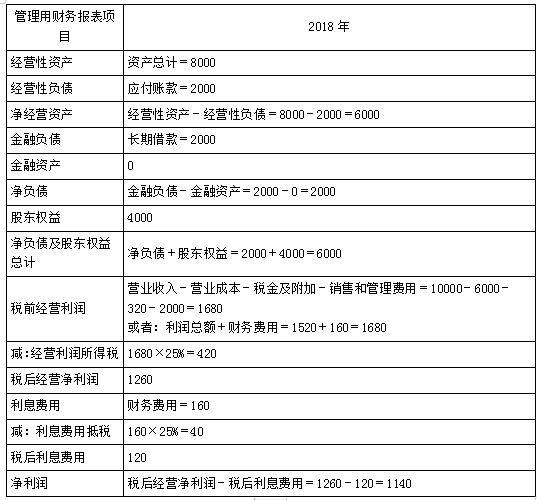

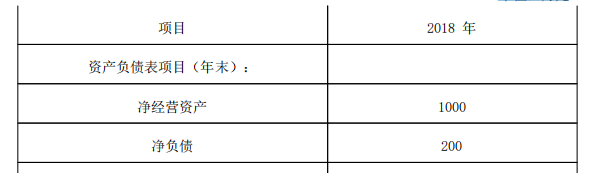

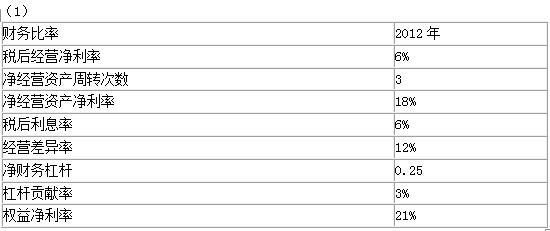

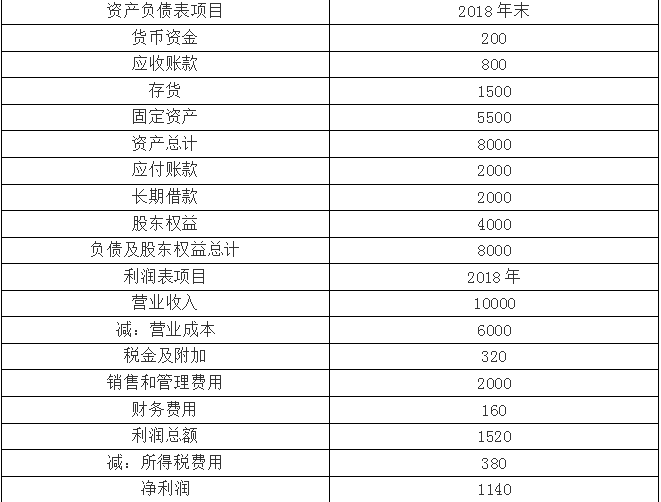

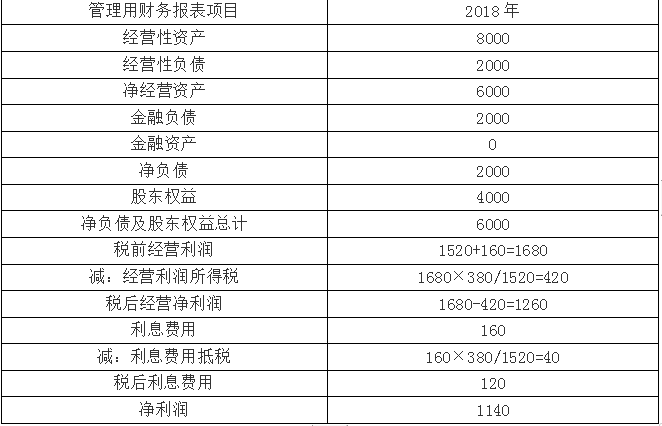

第1题:

第2题:

第3题:

(2012年)甲集团公司拥有乙公司等6家全资子公司。ABC会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

第4题:

第5题:

第6题:

第7题:

第8题:

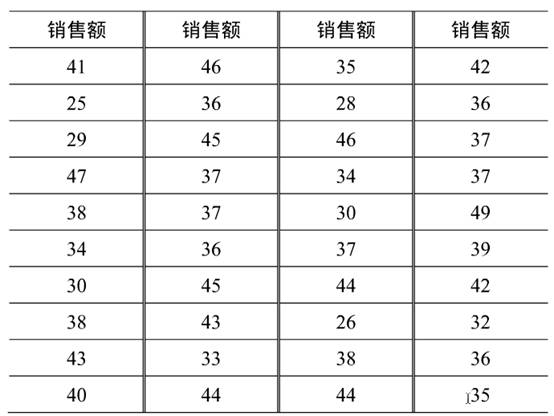

(一)某百货公司 2010 年度 40 天的商品销售额(单位:万元)如下: 请根据上述资料,回答下列各题。 表中数据属于( )。

请根据上述资料,回答下列各题。 表中数据属于( )。

A.定性数据

B.观测数据

C.定量数据

D.实验数据

第9题:

第10题: