第1题:

海达公司目前年赊销收入为30万元,信用条件为n.30,变动成本率70%,资本成本率12%。该公司为扩大销售,制订了A、B两个信用条件方案:

A方案信用条件为(n/60),预计赊销收入将增加8万元,坏账损失率4%,预计收账费用为2万元。

B方案信用条件为(1/30,n/60),预计赊销收入将增加14万元,坏账损失率为5%。估计约有80%的客户(按赊销额计算)会利用折扣,预计收账费用为2.4万元。

要求:

根据以上资料,确定海达公司应选择哪一信用条件方案。

第2题:

第3题:

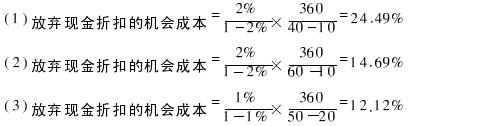

星海公司拟以“2/10,N/40”信用条件购进货物一批,即公司若在10日内付款,可享受2%的现金折扣,若公司放弃现金折扣,货款应在40日内付清。

要求:

(1)计算该公司放弃现金折扣的机会成本;

(2)若公司于第60天付款,计算放弃现金折扣的机会成本;

(3)若此时另一供应商提出的信用条件为“1/20,N/50”,计算放弃现金折扣的机会成本,公司若享有折扣,公司应选择哪一供应商?

该公司若享受折扣公司应选择“2/10N/40”信用条件的供应商。

该公司若享受折扣,公司应选择“2/10,N/40”信用条件的供应商。

该公司若享受折扣公司应选择“2/10N/40”信用条件的供应商。

该公司若享受折扣,公司应选择“2/10,N/40”信用条件的供应商。

第4题:

第5题:

第6题:

第7题:

第8题:

某公司目前年赊销收入为3000万元,变动成本率70%,资本成本12%,信用条件为“n/30”,坏账损失率2%,收账费用65000元,为使赊销收入增加10%,有A、B两个方案可共选择。A方案:信用条件为“n/60”,坏账损失率3%,收账费用70.2万元。B方案:信用条件为“2/10,1/20,n/60”,客户中利用2%现金折扣的预计有60%,利用1%现金折扣的预计有15%,放弃现金折扣的预计有25%。预计坏账损失率为2%,收账费用为58.78万元。要求:通过计算,评价公司是否应改变目前的信用条件。如改变,应选择哪个方案更有利()。

A、不应当改变目前的信用条件;应选择A方案

B、应当改变目前的信用条件;应选择B方案

C、不应当改变目前的信用条件;应选择B方案

D、应当改变目前的信用条件;应选择A方案

第9题:

第10题: