第1题:

ABC会计师事务所加08年11月首次接受委托对甲股份有限公司(以下简称甲公司)2008年度财务报表进行审计。2009年3月8日甲公司管理层签署了财务报表,并于3月10日公布2008年度财务报表。ABC会计师事务所也于3月8日提交了审计报告。在审计过程中遇到下列所述问题,请根据题目要求进行简要回答。

(1)甲公司2007年度财务报表系由XYZ会计师事务所审计,并于2008年3月5日出具了保留意见审计报告。请指出为了确定甲公司2008年度财务报表的期初余额是否不存在重大的错漏报,注册会计师应实施的主要审计程序。

(2)2008年10月甲公司因涉嫌侵权被乙公司起诉,由于案情复杂至资产负债表日甲公司无法作出合理的估计。2009年3月1日法院作出宣判甲公司败诉,应赔偿乙公司500万元损失;甲公司于2009年3月6日提出上诉,至财务报表公布日法院尚未作出判决,因此,甲公司对该诉讼也未作出任何处理。请指出注册会计师针对该情况应提出的处理建议;若甲公司接受注册会计师所提出的处理建议,注册会计师能否签发标准无保留意见的审计报告,并说明理由。

(3)2009年3月12日,在甲公司公布2008年度财务报表后,注册会计师在查阅甲公司与年度财务报表一同披露的经营报告时发现对一项对外投资业务的解释与已经公布的财务报表不一致,注册会计师经过核查,确定为甲公司已审财务报表有误,因此,注册会计师提请甲公司管理层修改财务报表。如果甲公司同意而且在当日修改了财务报表,并于当日重新批准报出,注册会计师应如何处理?如果甲公司拒绝修改财务报表,且注册会计师已经提交审计报告,注册会计师又应采取的措施?

第2题:

第3题:

参考答案:流动比率1:2.05;速动比率2:1.05

第4题:

第5题:

第6题:

(2012年)甲集团公司拥有乙公司等6家全资子公司。ABC会计师事务所负责审计甲集团公司2011年度财务报表,确定甲集团公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

第7题:

第8题:

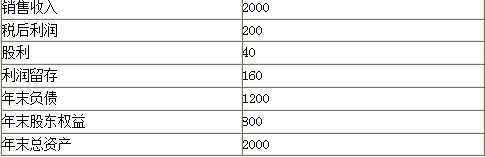

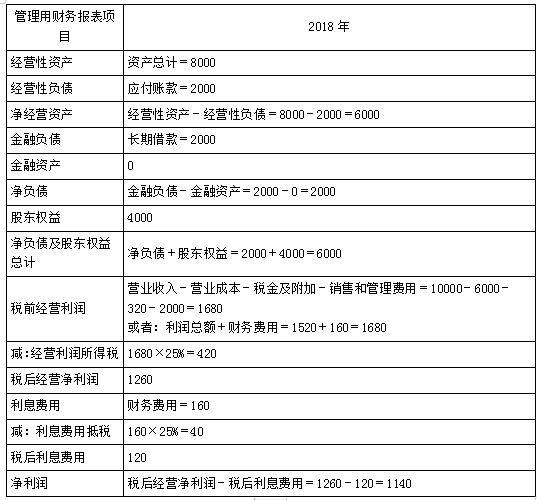

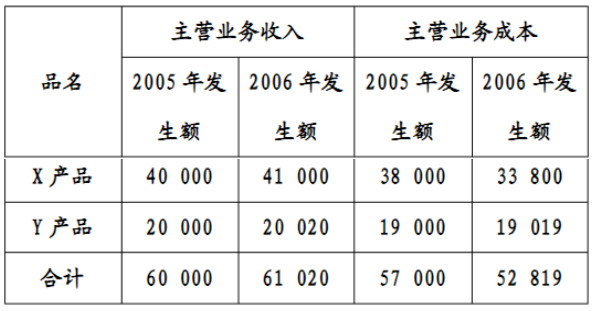

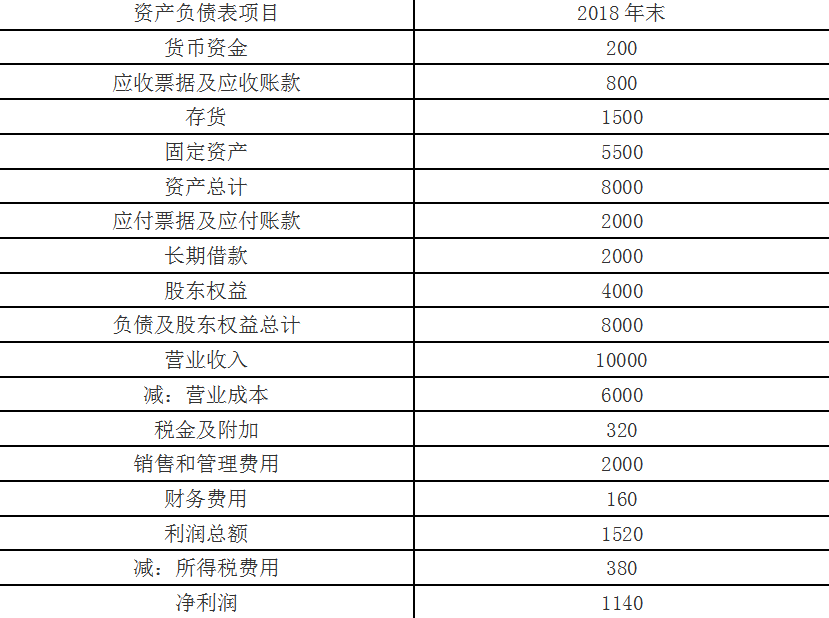

注册会计师对某公司2006年度财务报表进行审计。该公司2006年度的供产销形势与2005年相当,2005年度财务报表经审计无误。未经审计的2006年度财务报表部分数据见表1。

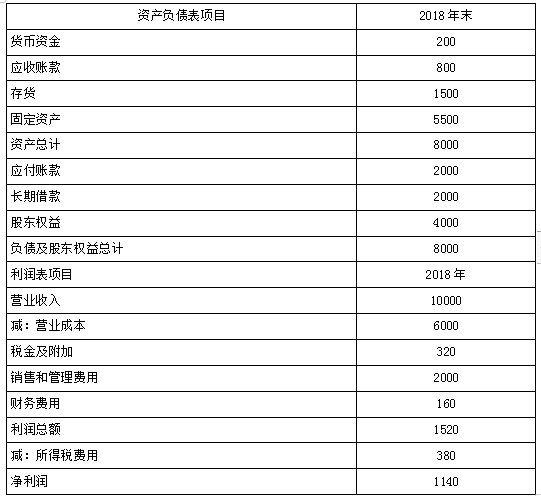

表1财务报表部分数据表

单位:元

要求:请帮助注册会计师运用分析程序,指出2006年的数据是否存在不合理之处,并说明理由。

第9题:

第10题: