第1题:

下列有关细节测试的样本规模的说法中,错误的是( )

A.总体的变异性与样本规模同向变动

B.可容忍错报与样本规模反向变动

C.总体规模对样本规模的影响很小

D.可接受的误受风险与样本规模同向变动

第2题:

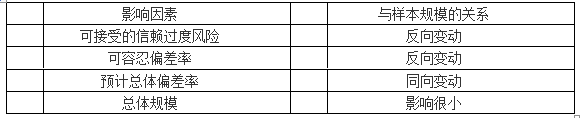

第3题:

在细节测试中运用非统计抽样方法,在确定样本规模时采用公式估计样本规模,A注册会计师确定的总体账面金额为3750000元,预计总体错报为35000元,可容忍错报为125000元,保证系数为3.0,则以下样本规模中错误的有( )。

A.65

B.90

C.128

D.322

第4题:

第5题:

第6题:

第7题:

第8题:

下列对于可接受的抽样风险的描述正确的有()。

A、在控制测试中,可接受的信赖过度风险与样本规模成正比

B、在控制测试中,可接受的信赖过度风险与样本规模成反比

C、在细节测试中,可接受的误受风险与样本规模成正比

D、在细节测试中,可接受的误受风险与样本规模成反比

第9题:

第10题: