第1题:

A总体合理性

B估价或分摊

C存在或发生

D完整性

第2题:

第3题:

A注册会计师负责对甲公司2011年度财务报表进行审计。在评估重大错报风险时, A注册会计师遇到下列事项,请代为做出正确的专业判断。

根据以上事例,回答9~12题

A注册会计师在审计过程中了解到甲公司的主要竞争对手开发的新产品已经上市,A注册会计师应当确认存在重大错报风险的财务报表项目和认定是( )。

A.主营业务收入的发生认定

B.存货的计价认定

C.主营业务成本的完整性认定

D.销售费用的完整性认定

第4题:

第5题:

第6题:

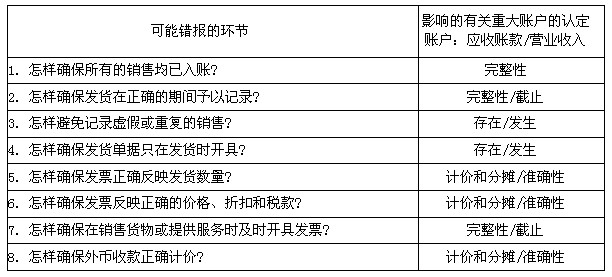

ABC会计师事务所的注册会计师B负责对乙公司20×9年度财务报表进行审计,注册会计师B了解到乙公司销售和收款循环可能存在错报的环节及其影响的有关重大账户的认定。请根据下列所梳理的“可能错报的环节”来填写本业务循环所涉及的“应收账款/营业收入”报表项目的认定。

第7题:

第8题:

在识别和评估重大错报风险时,A注册会计师可能实施的审计程序有( )。

A.识别甲公司的所有经营风险

B.考虑识别的错报风险导致财务报表发生重大错报的可能性

C.考虑识别的错报风险是否重大

D.将识别的错报风险与认定层次可能发生错报的领域相联系

第9题:

第10题: