第1题:

甲公司应收乙公司票据金额为65400元,其中5400元为累计应收利息,票面利率为4%。乙公司由于资金周转困难,无法支付到期的票据款。经双方协商,甲公司同意将债务本金减至50000元,免去债务人的全部利息,将利率降低到2%(按年支付),并延期2年。如果不考虑其他因素的影响,甲公司的重组损失为( )元。

A.10000

B.10400

C.13400

D.15400

第2题:

甲公司向银行贷款300万元,银行要求其提供保证人以保证偿还银行贷款.甲公司于是找到乙公司为其做保证人,银行经审查后认为乙公司不具备清偿300万元债务的能力,要求甲公司另加保证人.甲公司又找到股东丙公司.后乙公司、丙公司与银行签订了保证合同,合同约定由乙公司、丙公司对甲公司向银行申请的300万元贷款的本金和利息提供保证责任.贷款届清偿期后,甲公司无力还款.此时,银行依法可以采取以下哪些做法?【】

A.向法院起诉要求乙公司承担全部贷款本金和利息

B.向法院起诉要求股东丙公司其承担全部贷款本金和利息

C.向法院起诉要求乙公司和股东丙公司共同承担贷款本金和利息

D.向法院起诉要求甲公司偿还贷款本金和利息

第3题:

甲公司向银行贷款400万元搞一个投资项目,期限为2年,年利率为12%,若该贷款还款方式为按一年12次计息,到期后一次偿还本金,则甲公司每次支付的利息总额是( )万元。

A.48

B.96

C.56

D.192

第4题:

第5题:

第6题:

【题目描述】

第 6 题甲公司向银行贷款400万元搞一个投资项目,期限为2年,年利率为12%,若该贷款还款方式为按一年12次计息,一次偿还本金,则甲公司每次支付的利息总额是( )万元。

第7题:

2000年5月,甲公司向乙银行贷款6万元,双方订立贷款合同,合同约定由丙公司担任甲公司到期还款的保证人,贷款期限至2005年10月。2004年8月,甲公司因需又向乙银行贷款 4万元,并约定与第一次贷款同期清偿。对于第二次贷款合同,甲、乙均未告知丙公司。2005年 10月,甲公司因无力偿债,乙银行请求丙公司承担保证责任,偿还甲公司所欠10万元贷款。丙公司拒绝,乙公司诉至法院。问:

本案如何处理?为什么?

第8题:

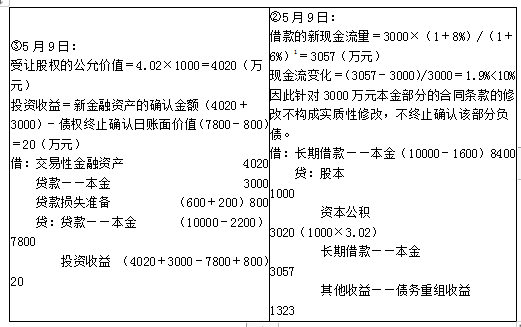

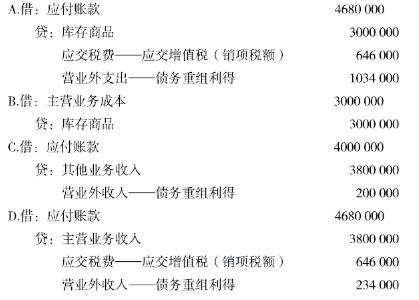

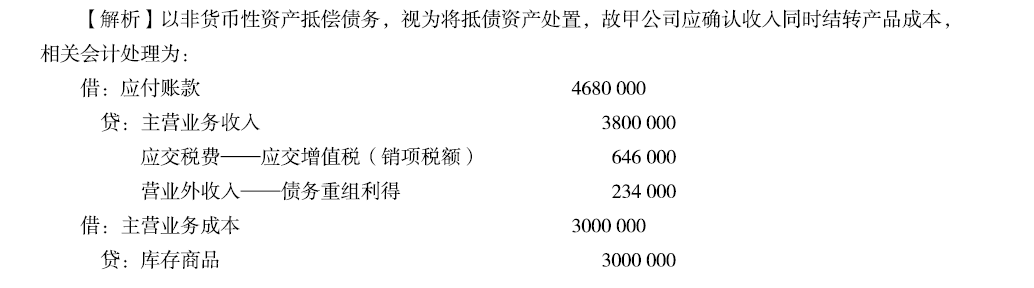

2004年7月1日,甲公司自银行取得年利率为8%,3年期贷款2 000万元,到期一次还本付息。2007年6月30日该贷款到期时,因甲公司现金周转困难,经与银行协商决定于2007年7月1日对该债务进行重组。协议规定银行将该贷款偿还期延长至2008年7月 1日,年利率为5%,免除至2007年6月30日止甲公司所欠全部利息。重组协议还规定,如果甲公司自2007年7月1日起实现盈利,则最后一年的利率恢复到8%。在上述债务重组日,甲公司因该债务重组应确认营业外收入( )万元。

A.160

B.480

C.280

D.220

第9题:

第10题: