(1)确定甲公司生产线建造工程借款费用的资本化期间,并说明理由。

甲公司生产线建造工程借款费用的资本化期间为:20×2年1月2日至20×2年8月31日(9月1日至12月31日期间暂停)、20×3年1月1日至20×3年3月31日。

理由:20×2年1月2日资产支出发生、借款费用发生、有关建造活动开始,符合借款费用开始资本化的条件;9月1日至12月31日期间(4个月)因事故停工且超过3个月,应暂停资本化;20×3年3月31日试生产出合格产品,已达到预定可使用状态,应停止借款费用资本化。

资本化期间是指从借款费用开始资本化时点到停止资本化时点的期间,借款费用暂停资本化的期间不包括在内,故扣除暂停资本化的期间的4个月。

(2)计算甲公司发行公司债券的实际利率,并对发行债券进行会计处理。

3000×5%×(P/A,r,3)+3000×(P/F,r,3)=2919.75

当r=6%时:

3000×5%×(P/A,6%,3)+3000×(P/F,6%,3)

=3000×5%×2.6730+3000×0.8396=2919.75

计算得出实际利率r=6%。

借:银行存款 2919.75

应付债券——利息调整 80.25

贷:应付债券——面值 3000

(3)分别计算甲公司20×2年专门借款、一般借款利息应予资本化的金额,并对生产线建造工程进行会计处理。

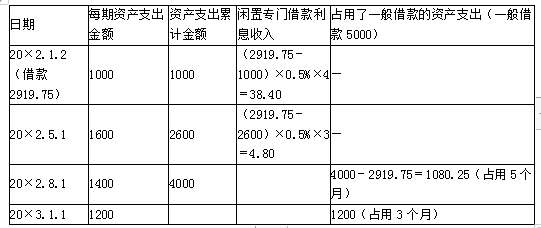

20×2年1月2日至20×2年8月31日资本化期间8个月;20×2年1月2日,支付1000万元;20×2年5月1日,支付1600万元;20×2年8月1日,支付1400万元;甲公司将闲置专门借款投资理财产品,月收益率为0.5%。

①20×2年专门借款利息资本化金额=2919.75×6%×8/12-(2919.75-1000)×0.5%×4-(2919.75-1000-1600)×0.5%×3=73.60(万元)

②20×2年专门借款利息费用化金额=2919.75×6%×4/12=58.39(万元)

③20×2年一般借款资本化率=(2000×6%+3000×7%)/(2000+3000)=6.6%

④20×2年累计资产支出加权平均数=(1000+1600+1400-2919.75)×(5-4)/12=90.02(万元)

非正常停工,在计算一般借款资产支出加权平均数时,应扣除4个月;而在计算一般借款资本化率时,不应扣除4个月。

⑤20×2年一般借款利息资本化金额=90.02×6.6%=5.94(万元)

⑥20×2年一般借款利息总额=2000×6%+3000×7%=330(万元)

⑦20×2年一般借款利息费用化金额=330-5.94=324.06(万元)

借:在建工程 4000

贷:银行存款 4000

借:在建工程 73.60

财务费用 58.39

应收利息 43.20

贷:应付利息 150(3000×5%)

应付债券——利息调整 25.19

【注:20×2年年末摊余成本=2919.75+25.19=2944.94】

借:在建工程 5.94

财务费用 324.06

贷:应付利息(或银行存款)330

(4)分别计算甲公司20×3年专门借款、一般借款利息应予资本化的金额,并对生产线建造工程进行会计处理,编制结转固定资产的会计分录。

①20×3年专门借款利息资本化金额=2944.94×6%×3/12=44.17(万元)

②20×3年专门借款利息费用化金额=2944.94×6%×9/12=132.52(万元)

③20×3年一般借款利息资本化率=(2000×6%×3/12+3000×7%×3/12)/(2000×3/12+3000×3/12)=6.6%

④20×3年一般借款利息资本化金额=(2280.25×3/12)×6.6%=37.62(万元)

⑤20×3年一般借款利息费用化金额=2000×6%×9/12+3000×7%×5/12-37.62=139.88(万元)

⑥20×3年借款费用资本化金额=44.17+37.62=81.79(万元)

借:在建工程 1200

贷:银行存款 1200

借:在建工程 44.17

财务费用 132.52

贷:应付利息 150

应付债券——利息调整 26.69

借:在建工程 37.62

财务费用 139.88

贷:应付利息 177.5

借:固定资产 5361.33

贷:在建工程 5361.33

固定资产=4079.54+1200+44.17+37.62=5361.33(万元)