第1题:

甲公司拥有A上市公司40%的表决权,乙公司、丙公司和丁公司分别拥有A上市公司10%、20%、30%的表决权。由于甲公司与A上市公司从事的主要经营活动相同,且甲公司在该行业具有丰富的经营管理经验,因此,A上市公司的日常生产经营决策实际上由甲公司决定。如果甲公司成为A上市公司的母公司,应在满足下列( )条件之一的情况下。

A.通过与乙公司之间的协议,拥有A上市公司50%的表决权

B.通过与丙公司之间的协议,拥有A上市公司60%的表决权

C.根据A上市公司章程或协议,甲公司有权决定A上市公司的财务和经营政策

D.甲公司有权任免A上市公司的董事会或类似机构的多数成员

第2题:

甲股份有限公司(以下简称甲公司)欲收购乙上市公司(以下简称乙公司)。如果甲公司实施对乙公司的收购行为,下列各项中,与甲公司构成一致行动人的是( )。

A.甲公司的母公司

B.与甲公司同时受控于A公司的丙公司

C.持有甲公司35%的股份,且同时持有乙公司5%股份的丁某

D.乙公司的董事长张某的亲姐姐,持有本公司1%的股份

第3题:

A、甲公司的母公司

B、与甲公司同时受控于公司的丙公司

C、持有甲公司35%的股份,且同时持有乙公司5%股份的丁某

D、乙公司的董事长张某的亲姐姐,其持有甲公司1%的股份

第4题:

第5题:

第6题:

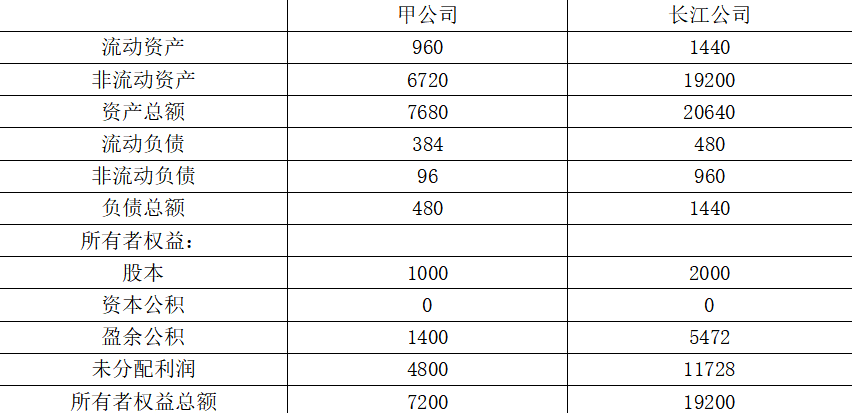

长江股份公司拟收购某上市公司的部分股份,根据有关规定,如无相反证据,下列选项中属于长江股份公司收购中一致行动人的是( )。

A.与长江公司有长期合作关系的甲公司

B.与长江公司签订了中外合营意向书的日资企业

C.为长江公司提供贷款的乙银行

D.为长江公司收购方案出具修改意见的丙会计师事务所

第7题:

第8题:

甲股份有限公司(以下简称甲公司)为西北地区的一家上市公司,甲公司与投资性房地产有关的业务资料如下: (1)2013 年 12 月 31 日,甲公司购入一幢建筑物用于出租,价款为 800 万元,款项以银行存款转账支付。 (2)甲公司购入的上述用于出租的建筑物预计使用寿命为 10 年,预计净残值为 40 万元,采用年限平均法按年计提折旧。 (3)甲公司将取得的该项建筑物自购入当月起用于对外经营租赁,甲公司对该房地产采用成本模式进行后续计量。 (4)甲公司该项房地产 2013 年取得租金收入为 90 万元,已存入银行。 (5)甲公司 2014 年末因急需资金将该项投资性房地产全部对外出售,取得出售价款 700 万元存入银行。

第9题:

第10题: