第1题:

企业应当建立预算分析制度, 由董事会定期召开预算执行分析会议, 全面掌握预算的执行情况,研究、解决预算执行中存在的问题,纠正预算的执行偏差。( )

第2题:

第3题:

此题为判断题(对,错)。

第4题:

第5题:

第6题:

定期预算能够使预算期间与会计年度相配合,有利于对预算执行情况进行分析和评价。

第7题:

第8题:

A、预算分析执行情况

B、预算项目进行绩效评价情况

C、支出预算金额细化至部门情况

D、预算项目绩效目标设定情况

第9题:

第10题:

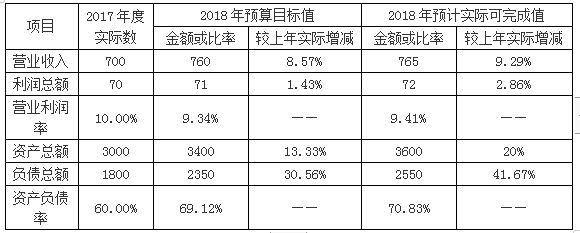

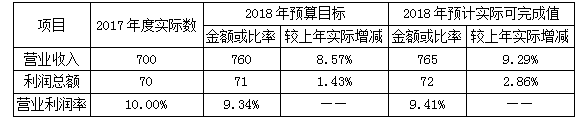

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系。有关资料如下: (1)全面预算管理 ①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。 ②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。 ③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。 (2)业绩评价体系 为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业 绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:假定不考虑其他因素。 要求:根据资料(1)中的第③项,指出甲公司全面预算草案的审议程序是否恰当;如不恰当,说明理由。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系。有关资料如下: (1)全面预算管理 ①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。 ②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。 ③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。 (2)业绩评价体系 为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业 绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:假定不考虑其他因素。 要求:根据资料(1)中的第②项,指出甲公司预算编制指导意见所体现的预算编制方法类型,并说明该种预算编制方法类型的优缺点。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营绩效持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化绩效评价体系。有关资料如下: (1)全面预算管理。 ①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。 ②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度的预算。 ③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。 (2)绩效评价体系。 为充分发挥绩效考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新绩效指标体系分为财务指标体系和非财务指标体系。 其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。 财务指标调整及权重变化情况如下表所示:假定不考虑其他因素。 要求:根据资料(2),指出核心财务指标调整及权重变化所体现的考核导向。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系。有关资料如下: (1)全面预算管理 ①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。 ②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。 ③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。 (2)业绩评价体系 为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业 绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:假定不考虑其他因素。 要求:根据资料(1)中的第①项,指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

单选题下列哪项职责不属于全面预算管理工作机构的职责范围()。A 拟订企业各项全面预算管理制度,并负责检查落实预算管理制度的执行B 组织和指导各级预算单位开展预算编制工作C 跟踪、监控企业预算执行情况D 对企业全面预算总的执行情况进行考核

甲公司是国内最大的润滑油、石蜡生产基地,经过十几年的改造后,公司的原油综合加工能力达到了600万吨/年。为了实现精细化管理,甲公司从2018年开始全面深化预算管理,并优化绩效评价体系。有关资料如下: (1)全面预算管理组织架构。甲公司的全面预算管理组织结构和职责分工划分为以下几个部分: ①全面预算管理决策机构。该机构是甲公司全面预算管理中的最高决策机构,对全面预算管理的重大事项作出决定。 ②全面预算管理工作机构。预算管理委员会是甲公司全面预算管理体系组织架构中的日常工作机构,承担处理与预算相关的日常事务性工作,由财务总监任主任,工作人员除财务处其他有关人员外,还包括人力资源、销售、研发等业务部人员。 ③全面预算管理执行机构。预算执行机构以公司的组织结构为基础,本着高效、经济、权责分明的原则建立,由各分厂和各个职能部门等构成。 (2)全面预算编制流程。集团层面确定预算的总体目标、预算编制要点,预算执行机构根据要求并结合本单位的实际情况编制年度预算草案,并上报集团。预算管理委员会办公室对各预算执行单位上报的预算草案进行初步审查、汇总,编制出集团层面的年度预算方案,最终上报董事会审议批准。 (3)全面预算编制方式和方法。2018年,甲公司制定了“二上二下”的预算编制流程,各预算单位主要预算指标经上下沟通后形成。为了改正公司在预算编制方法上出现的效率低下、反映的内容不客观、出现重大偏差的情况,2018年甲公司采用了全新的编制方法,即根据上一期预算执行情况和预测结果,按照12个月的编制周期和频率,对原有的预算方案进行调整和补充,持续推进。 (4)绩效评价。2018年,甲公司制定了完善的绩效评价体系,包括制定绩效计划、执行绩效计划、实施绩效评价、编制绩效评价报告等程序。绩效计划制定后,经薪酬与考核委员会审核,最终报董事会审批。审批后的绩效计划,即使市场环境发生变化或者发生不可抗力等客观因素,也应该保持稳定,不予调整,并以正式文件下达执行。绩效管理工作机构根据计划的执行情况定期实施绩效评价和激励,并定期编制报告对实施结果进行反映。 假定不考虑其他因素。 ?、根据资料(1),指出甲公司的全面预算管理组织架构是否存在不当之处;如不恰当,请说明理由。 ?、根据资料(2),指出甲公司的全面预算编制流程是否存在不当之处;如不恰当,请说明理由。 ?、根据资料(3),指出甲公司采用的全面预算编制方式和方法。 ?、根据资料(4),指出甲公司的绩效评价程序是否存在不当之处;如不恰当,请说明理由。

甲公司是国内一家上市公司。甲公司对其各子公司实行全面预算管理,并通常使用增量预算方式进行战略控制,子公司预算需要经甲公司预算管理委员会批准后执行。2017年10月,甲公司投资了一个新的项目乙(子公司)。2017年11月,甲公司启动2018年年度预算编制工作,此时甲公司应要求对乙项目编制( )。A.增量预算 B.零基预算 C.固定预算 D.弹性预算

甲公司主要从事水利电力工程及基础设施工程承包业务,涵盖境内、境外两个区域市场。2016年初,甲公司对2015年的预算执行情况进行了全面分析,其中2015年度营业收入预算执行情况如表。金额单位:亿元。 要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

在对成本中心预算执行情况进行分析时,单位产品工时实际偏离预算的差异是()。A、预算差异B、效率差异C、数量差异D、耗费差异

下列哪项职责不属于全面预算管理工作机构的职责范围()。A、拟订企业各项全面预算管理制度,并负责检查落实预算管理制度的执行B、组织和指导各级预算单位开展预算编制工作C、跟踪、监控企业预算执行情况D、对企业全面预算总的执行情况进行考核