第1题:

第2题:

第3题:

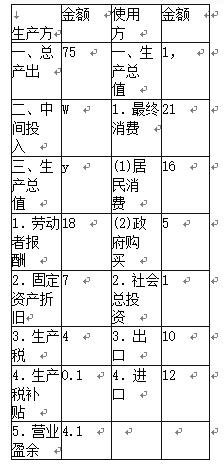

如果 2010 年我国生产法 GDP 为 397983.3 亿元,则当年国民储蓄额与总投资之差为( )亿元。

A.15709.3

B.17766.0

C.18615.7

D.20672.3

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

我国某银行会计报告提供的相关资料如下:贷款余额为40亿元,其中,正常类贷款为30亿元,关注类贷款为5亿元,次级类贷款为3亿元,可疑类贷款为1.5亿元,损失类贷款为0.5亿元;长期次级债为2亿元;贷款损失准备金金额为6亿元。该银行拨备覆盖率是()。A、15%B、20%C、60%D、120%

某中型电解铝公司拟收购同业公司100%股权,收购价款10亿元,向招商银行申请并购融资,招商银行可向其提供并购融资金额为()。A、5亿元B、6亿元C、7亿元D、无法提供融资

假设某国某年全社会商品价格总额为30000亿元,货币流通速度为6次,通货膨胀率为5%,当年该国发行的纸币是()A、5250亿元B、5500亿元C、4750亿元D、5000亿元

单选题某中型电解铝公司拟收购同业公司100%股权,收购价款10亿元,向招商银行申请并购融资,招商银行可向其提供并购融资金额为()。A 5亿元B 6亿元C 7亿元D 无法提供融资

大连首家国际红酒产业园项目总投资为()。A、20亿元B、25亿元C、30亿元D、35亿元

单选题大连首家国际红酒产业园项目总投资为()。A 20亿元B 25亿元C 30亿元D 35亿元

单选题下列企业中可免于准备同期资料的是()。A 甲公司年度发生的关联购销金额为2亿元且其他关联交易金额为1亿元B 乙公司年度发生的关联购销金额为3亿元无其他关联交易C 丙公司年度发生的关联购销金额为2亿元且其他关联交易金额为2000万元D 丁公司年度发生的关联购销金额为1亿元且其他关联交易金额为1亿元

社会保障基金协议存款起存金额为()亿元。A、5B、4C、3D、2

社会保障基金协议存款最低起存金额为()。A、5亿元B、1亿元C、2亿元D、10亿元

单选题按照《公司法》规定,下列说法正确的是( )。A 公司股本超过人民币4亿元的,向社会公开发行的股份比例为10%以上B 公司股本超过人民币4亿元的,向社会公开发行的股份比例为20%以上C 公司股本不超过人民币4亿元的,向社会公开发行的股份比例为30%以上D 公司股本不超过人民币4亿元的,向社会公开发行的股份比例为10%以上