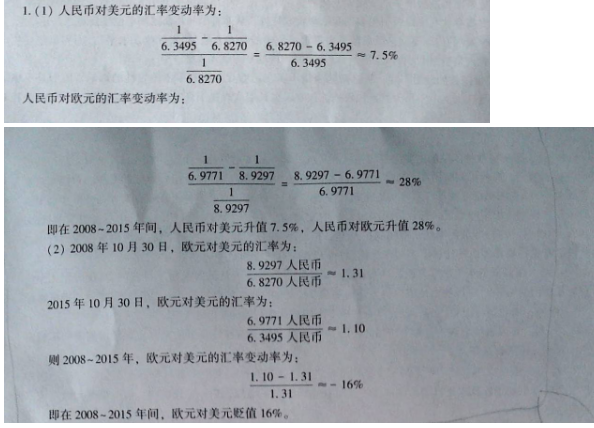

第1题:

第2题:

第3题:

表1 欧元兑美元与美元兑人民币汇率

汇率

日期

欧元兑美元

美元兑人民币

2008年2月12日

1.46

7.18

2008年7月14日

1.59

6.83

根据表1数据计算判断,汇率的变化将有利于

A、中国对美国的出口 B、欧元区对中国的出口 C、中国对欧元区的出口 D、欧元区对美国的出口

第4题:

第5题:

第6题:

第7题:

第8题:

欧元汇率区间观察产品,期限6个月,观察区间【1.1600,1.2400】,受益计算方式5.00%*n/N。请问如下哪种市场走势,将最有可能取得最大收益()

A.欧元兑美元汇率急剧上扬

B.欧元兑美元汇率急剧下跌

C.欧元兑美元大幅震荡

D.欧元兑美元的波动率急剧下调

第9题:

第10题: