卖出2手欧元兑美元期货合约

买入2手欧元兑美元期货合约

卖出3手欧元兑美元期货合约

买入3乎欧元兑美元期货合约

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

假设当前欧元兑美元期货的价格是1.3600(即1欧元=1.3600美元),合约大小为125000欧元,最小变动价位是0.0001点。那么当期货合约价格每跳动0.0001点时,合约价值变动()

假设当前欧元兑美元期货的价格是1.3502(即1.3502美元=1欧元),合约大小为125000欧元,某交易者买入了10张欧元期货合约。10天后,欧元兑美元期货的价格变为1.3602,交易者卖出10张合约对冲平仓。那么交易者获利的结果为()。A、盈利12500美元B、盈利13500欧元C、亏损12500美元D、亏损13500欧元

多选题某德国投资者持有500万美元的股票组合,考虑到美元贬值的可能性,他可以选择的对冲方式有()。A卖出美元兑欧元期货合约B买入美元兑欧元期货合约C卖出美元兑欧元看跌期权D买入美元兑欧元看跌期权

某美国进口商在3个月后需支付40万欧元货款,为对冲外汇风险,考虑通过外汇期货合约进行套期保值。欧元兑美元即期汇率月度变动标准差是1%,CME交易的欧元兑美元期货(每手合约价值为125000欧元)月度变动的标准差是1.25%,期货价格与即期汇率价格相关系数是0.8。为达到最佳套期保值效果,该美国进口商应该()。A、卖出2手欧元兑美元期货合约B、买入2手欧元兑美元期货合约C、卖出3手欧元兑美元期货合约D、买入3乎欧元兑美元期货合约

单选题假设当前欧元兑美元期货的价格是1.3502(即1.3502美元=1欧元),合约大小为125000欧元,某交易者买入了10张欧元期货合约。10天后,欧元兑美元期货的价格变为1.3602,交易者卖出10张合约对冲平仓。那么交易者获利的结果为()。A 盈利12500美元B 盈利13500欧元C 亏损12500美元D 亏损13500欧元

2016年3月,某投资者决定购买100万欧元,持有期间为6个月,他担心在持有期间欧元兑美元贬值,为规避汇率波动风险,投资者打算利用外汇期货进行套期保值。已知欧元兑美元的外汇期货合约交易单位为125000欧元,他应采取的操作策略是()A、买入8张2016年9月到期的期货合约B、卖出4张2016年9月到期的期货合约C、买入4张2016年6月到期的期货合约D、卖出8张2016年9月到期的期货合约

单选题2016年3月,某投资者决定购买100万欧元,持有期间为6个月,他担心在持有期间欧元兑美元贬值,为规避汇率波动风险,投资者打算利用外汇期货进行套期保值。已知欧元兑美元的外汇期货合约交易单位为125000欧元,他应采取的操作策略是()A 买入8张2016年9月到期的期货合约B 卖出4张2016年9月到期的期货合约C 买入4张2016年6月到期的期货合约D 卖出8张2016年9月到期的期货合约

单选题交易者认为CME美元兑人民币期货合约价格低估,欧元兑人民币期货合约价格高估,适宜的套利策略是( )。[2017年7月真题]A 买进美元兑人民币期货合约,同时卖出欧元兑人民币期货合约B 卖出美元兑人民币期货合约,同时买进欧元兑人民币期货合约C 买进美元兑人民币期货合约,同时卖出人民币兑欧元期货合约D 卖出美元兑人民币期货合约,同时卖出人民币兑欧元期货合约

单选题国内某铜矿企业与智利某铜矿企业签订价值为3000万美元的铜精矿进口合同,规定付款期为3个月。同时,该铜矿企业向欧洲出口总价1250万欧元的铜材,付款期均为3个月。那么,该铜企可在CME通过( )进行套期保值,对冲外汇风险。[2017年5月真题]A 卖出人民币兑美元期货合约,买入人民币兑欧元期货合约B 卖出人民币兑美元期货合约,卖出人民币兑欧元期货合约C 买入人民币兑美元期货合约,卖出人民币兑欧元期货合约D 买入人民币兑美元期货合约,买入人民币兑欧元期货合约

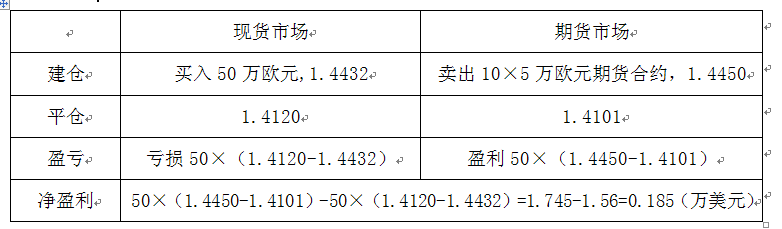

单选题投资者持有50万欧元,担心欧元兑美元贬值,于是利用3个月后到期的欧元期货进行套期保值,此时,欧元(EUR)兑美元(USD)即期汇率为1.3432。3个月后到期的欧元期货合约价格(EUR/USD)为1.3450,3个月后,欧元兑美元即期汇率为1.2120,该投资者欧元期货合约平仓的价格(EUR/USD)为1.2101。该投资者在现货市场()万美元,在期货市场()万美元。(不计手续费等费用)A获利6.56,损失6.565B损失6.56,获利6.745C获利6.75,损失6.565D损失6.75,获利6.745

单选题假设当前欧元兑美元期货的价格是1.3600(即1欧元=1.3600美元),合约大小为125000欧元,最小变动价位是0.0001点。那么当期货合约价格每跳动0.0001点时,合约价值变动()A 13.6美元B 13.6欧元C 12.5美元D 12.5欧元