第1题:

第2题:

第3题:

A.远期外汇合约

B.货币互换合约

C.利率互换合约

D.货币期货合约

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

根据下面资料,回答84-85题 某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。当前美国和英国的利率期限结构如表2-5所示。 表2-5美国和英国的利率期限结构表 计算互换中美元的固定利率( )。A.0.0432 B.0.0542 C.0.0632 D.0.0712

外汇掉期和货币互换的主要区别有()A、外汇掉期一般为1年以内的交易,货币互换一般为1年以上的交易B、外汇掉期先后交换货币通常使用不同汇率,货币互换一般使用相同汇率C、外汇掉期不进行利息交换,货币互换涉及利息交换D、外汇掉期和货币互换先后交换的本金金额不变

某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。当前美国和英国的利率期限结构如下表所示。据此回答以下两题90-91。 计算互换中美元的固定利率( )。A.0.0432 B.0.0542 C.0.0632 D.0.0712

单选题某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。当前美国和英国的利率期限结构如下表所示。据此回答。计算互换中英镑的固定利率()。A 0.0425B 0.0528C 0.0628D 0.0725

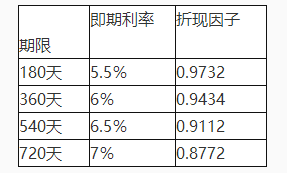

某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表所示。A.6.63% B.2.89% C.3.32% D.5.78%

单选题某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。当前美国和英国的利率期限结构如下表所示。据此回答。计算互换中美元的固定利率()。A 0.0432B 0.0542C 0.0632D 0.0712

单选题根据下面资料,回答问题某投资者与投资银行签订了一个为期2年的股权互换,名义本金为100万美元,每半年互换一次。在此互换中,他将支付一个固定利率以换取标普500指数的收益率。合约签订之初,标普500指数为1150.89点,当前利率期限结构如表2—7所示。某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如表2—9所示。表2—9美国和英国利率期限结构表假设名义本金为1美元,当前美元固定利率为Rfix=0.0632,英镑固定利率为Rfix=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。A 1.0152B 0.9688C 0.0464D 0.7177

单选题根据下面资料,回答问题:某金融机构使用利率互换规避利率变动风险,成为固定利率支付方,互换期限为两年,每半年互换一次,假设名义本金为1亿美元,Libor当前期限结构如表2—4所示。[2015年样题]表2—4利率期限结构表作为互换中固定利率的支付方,互换对投资组合久期的影响为()。A 增加其久期B 减少其久期C 互换不影响久期D 不确定

多选题外汇掉期和货币互换的主要区别有()A外汇掉期一般为1年以内的交易,货币互换一般为1年以上的交易B外汇掉期先后交换货币通常使用不同汇率,货币互换一般使用相同汇率C外汇掉期不进行利息交换,货币互换涉及利息交换D外汇掉期和货币互换先后交换的本金金额不变

单选题关于利率互换和货币互换,以下表述正确的是( )。A 利率互换的合约双方互换的是不同币种下的相同利率B 利率互换的合约一方具有货币交换的权利,而没有货币交换的义务C 利率互换的合约双方互换的是不同币种为单位的利率D 利率互换的合约双方互换的是双方认为具有相等经济价值的现金流