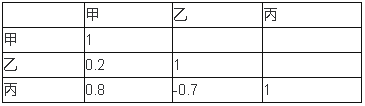

A对

B错

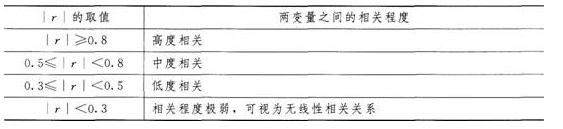

第1题:

A、高度相关

B、中度相关

C、低度相关

D、不相关

第2题:

下列两个变量之间的相关程度最高的是( )。

A.商品销售额与平均流通费用率的相关系数是-0.74

B.商品销售额与商业利润率的相关系数是0.83

C.平均流通费用率与商业利润率的相关系数是-0.95 +

D.商品销售价格与销售量的相关系数是-0.91

第3题:

若甲数除乙数的商是0.8,则甲、乙两数的比是( ),如果甲数比乙数大0.8,则甲数是( ),乙数是( )。

第4题:

第5题:

第6题:

下列变量间,相关的密切程度最高的是( )。

A.某城市居民人均收入与私人汽车拥有量之间的相关系数为0.82

B.某产品单位成本与利润之间的相关系数为-0.93

C.某声调景点游客数量与票价的相关系数为-0.58

D.某声调居民收入水平与食品支出之间的相关系数为0.9

第7题:

下列变量间,相关的密切程度最高的是( )。

A.某城市居民人均收入与私人汽车拥有量之间的相关系数为0.82

B.某产品单位成本与利润之间的相关系数为-0.93

C.某城市景点游客数量与票价的相关系数为-0.58

D.某城市居民收入水平与食品支出之间的相关系数为0.9

第8题:

理财产品甲的收益率上升时,理财产品乙的收益率下降。则理财产品甲和乙的收益率相关系数可能是( )。

A.0.5

B.0.65

C.-0.8

D.以上皆不可能

第9题:

第10题: