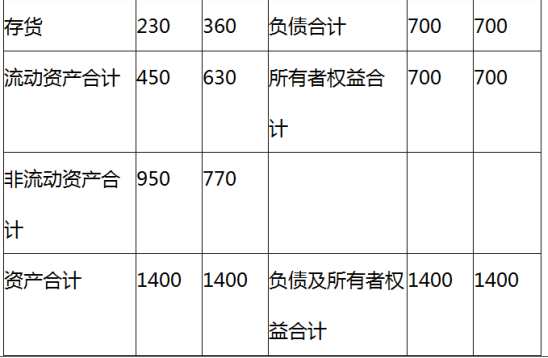

某公司2012年度简化的资产负债表如下:

该公司2011年的销售净利率为15%,总资产周转率为0.5次,权益乘数为2.1,净资产收益率为15.75%。2012年度的销售收入净额为800万元,净利润总额为112万元。要求:

(1)计算2012年销售净利率、总资产周转率、权益乘数(保留四位小数)和净资产收益率(取整数)指标

(2)根据因素法分析2012年净资产收益率比2011年提高或降低的原因。

第1题:

第2题:

第3题:

第4题:

第5题:

第6题:

某公司某会计年度的财务数据如下:公司年初总资产为2亿元,流动资产为7500万元;年末总资产为22500万元,流动资产为8500万元;该年度销售成本为1.6亿元,销售毛利率为20%,总资产收益率为5%。根据上述数据,该公司的流动资产周转率为( )次。

A.1.88

B.2.4

C.2.50

D.2.8

第7题:

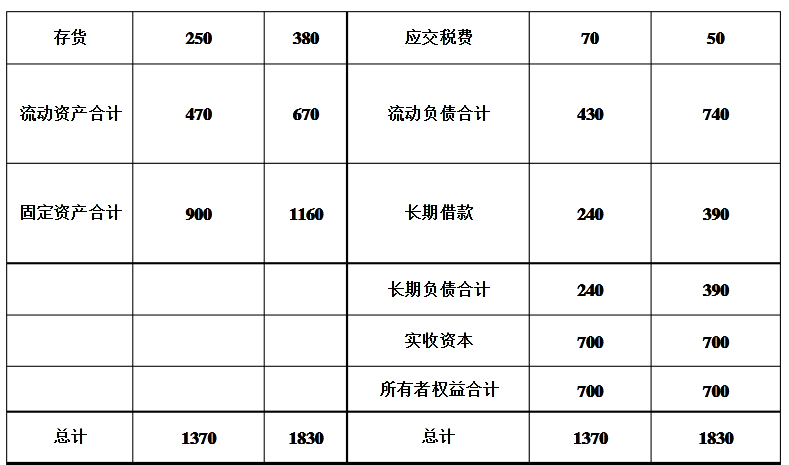

某公司××年度简化的资产负债表如下:

其他有关财务指标如下:

(1)长期负债与所有者权益之比为0.5;

(2)营业毛利率为l0%;

(3)存货周转率(销售成本比年末存货)为9次;

(4)平均收现期(应收账款按年末数计算,一年按360天计算)为18天;

(5)总资产周转率(总资产按年末数计算)为2.5次;

要求:利用上述资料,在答题卷填充该公司资产负债表的空白部分,并列示所填数据的计算过程。

(1)所有者权益=100+100=200(万元)长期负债=200 ×0.5=100(万元) (2)负债和所有者权益合计=200+(100+100)=400(万元)

(3)资产合计=负债+所有者权益=400(万元)

(4)总资产周转率=2.5=营业收入/400营业收入=400 ×2.5=1000(万元)

(营业收入一营业成本)/营业收入=10%=(1000-营业成本)/1000

营业成本=900(万元)

营业成本/存货=9=900/存货

存货=900/9=100(万元)

(5)应收账款×360天/营业收入=18=应收账款×360天/1000

应收账款=1000 ×18/360=50(万元)

(6)固定资产=资产合计一货币资金一应收账款-存货=400-50-50-100=200(万元)

第8题:

新海公司2010年的销售净利率为10%,总资产周转率为1.5次;2011年的销售净利率为15%,总资产周转率为1.25次,按题所给顺序依次替换,则总资产周转率对总资产净利率的影响为( )。

A.-3.75%

B.-2.5%

C.-1.5%

D.-1%

第9题:

某公司2005年度有关财务资料如下:

该公司2005年的销售净利率为( )。

A.8%

B.10%

C.15%

D.20%