第1题:

下列关于贝塔系数的表述正确的有( )。

A.贝塔系数越大,说明证券的市场风险越小

B.某证券的贝塔系数等于1,则它的风险与整个市场的平均风险相同

C.具有较高贝塔系数的证券不一定就保证有较高的收益

D.大于1的贝塔系数被认为是较高的贝塔值,高贝塔值证券通常被称为进取型证券

E.实际上,贝塔系数为负值的证券不大可能存在

第2题:

以下关于贝塔系数的说法中,不正确的有( )。

A.当贝塔系数大于1时,投资组合的系统风险低于市场风险

B.当贝塔系数大于1时,投资组合的系统风险高于市场风险

C.当贝塔系数小于1时,投资组合的系统风险低于市场风险

D.当贝塔系数小于1时,投资组合的系统风险高于市场风险

第3题:

对贝塔系数的理解,下列论述不正确的是( )。

A.如果以各种金融资产的市场价值占市场组食总的市场价值的比重为权数,所有金融资产的贝塔系数的平均值等于1

B.市场组合的贝塔系数等于1

C.贝塔系数等于金融资产收益与市场组合收益之间的协方差除以市场组合收益的方差

D.贝塔系数是指金融资产收益与其平均收益的离差平方和的平方数

第4题:

第5题:

第6题:

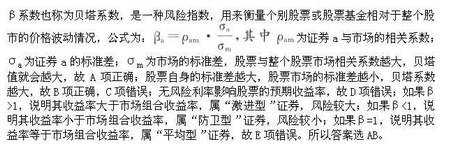

以下有关贝塔系数的描述,正确的是()。

A、贝塔系数是衡量证券承担系统风险水平的指数

B、贝塔系数的绝对值越小,表明证券承担的系统风险越大

C、贝塔系数的绝对值越大,表明证券承担的系统风险越大

D、贝塔系数反映了证券或组合的收益水平对市场平均收益水平变化的敏感性

第7题:

A如果以各种金融资产的市场价值占市场组合总的市场价值的比重为权数,所有金融资产的贝塔系数的平均值等于1

B市场组合的贝塔系数等于1

C贝塔系数等于金融资产收益与市场组合收益之间的协方差除以市场组合收益的方差

D贝塔系数是指金融资产收益与其平均收益的离差平方和的平方数

选 D

解析:远期利率协议的卖方是名义贷款人,该协议规定名义的贷款者和名义的借款者就一定的名义金额、利率和执行期等要素,达成一笔资金交易,通过固定将来实际交付的利率而避免利率变动风险,其卖方订立远期利率协议的一个主要目的是为了规避利率下降的风险,固定负债成本。

第8题:

下列关于贝塔系数的理解,错误的是( )。

A.贝塔系数等于金融资产收益与市场组合收益之间的协方差除以市场组合收益的方差

B.市场组合的贝塔系数等于1

C.如果以各种金融资产的市场价值占市场组合总的市场价值的比重为权数,所有金融资产的贝塔系数的平均值等于1

D.贝塔系数是指金融资产收益与其平均收益的离差平方和的平均数

第9题:

第10题: