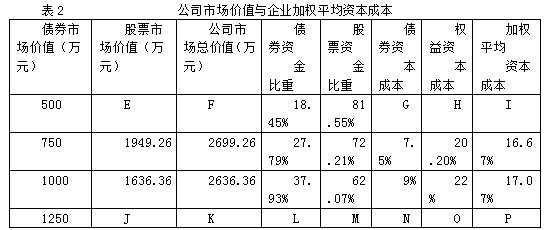

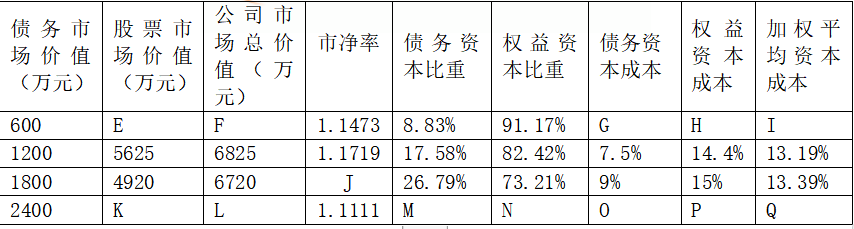

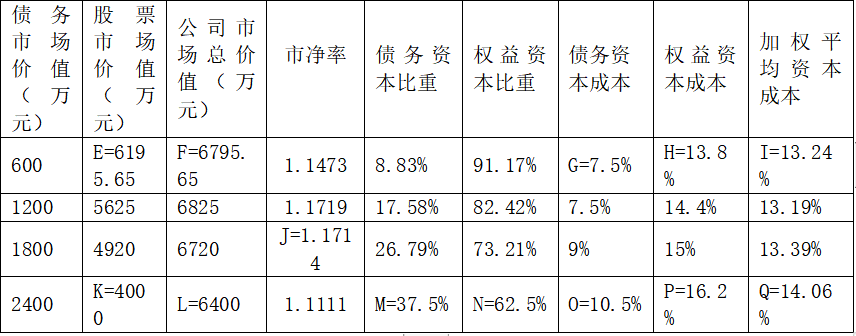

第1题:

第2题:

第3题:

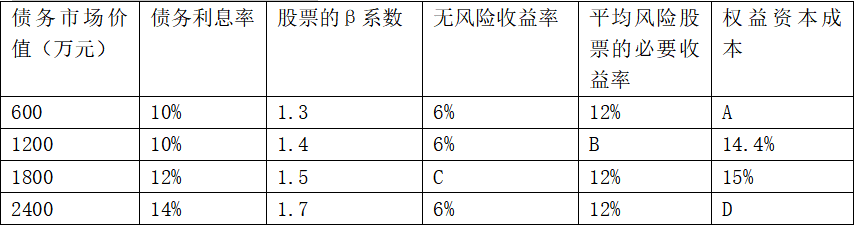

ABC公司正在考虑改变它的资本结构,有关资料如下:

(1)公司目前债务的账面价值1000万元,利息率为5%,债务的市场价值与账面价值相同;普通股4000万股,每股价格1元,所有者权益账面金额4000万元(与市价相同);每年的息税前利润为500万元。该公司的所得税率为15%.

(2)公司将保持现有的资产规模和资产息税前利润率,每年将全部税后净利分派给股东,因此预计未来增长率为零。

(3)为了提高企业价值,该公司拟改变资本结构,举借新的债务,替换旧的债务并回购部分普通股。可供选择的资本结构调整方案有两个:

①举借新债务的总额为2000万元,预计利息率为6%;

②举借新债务的总额为3000万元,预计利息率7%。

(4)假设当前资本市场上无风险利率为4%,市场风险溢价为5%。

要求:

(1)计算该公司目前的权益成本和贝他系数(计算结果均保留小数点后4位)。

(2)计算该公司无负债的贝他系数和无负债的权益成本(提示:根据账面价值的权重调整贝他系数,下同)。

(3)计算两种资本结构调整方案的权益贝他系数、权益成本和实体价值(实体价值计算结果保留整数,以万元为单位)。

(4)判断企业应否调整资本结构并说明依据,如果需要调整应选择哪一个方案?

2、【答案】

(1)该公司目前的权益资本成本和贝他系数:

由于净利润全部发放股利,所以:现金股利=净利润=(500-1000×5%)×(1-15%)=382.5(万元)

每股股利=382.5/4000=0.0956(元)

权益资本成本=D/PO×100%=(382.5/4000)/1×100%=9.5625%

又有:9.5625%=4%+β×5%

则β=1.1125

(2)无负债的贝他系数和无负债的权益成本

β资产=β权益÷[(1+产权比率×(1-所得税率)]

=1.1125÷[1+1/4×(1-15%)]

=1.1125÷1.2125

=0.92

权益资本成本=4%+5%×0.92=8.60%

(3)两种资本结构调整方案的权益贝他系数、权益成本和实体价值:

①举借新债务2000万元,使得资本结构变为:债务2000万元,利息率为6%;权益资本3000万元。

β权益=β资产×[(1+负债/权益×(1-所得税率)]

=0.92×[1+2/3×(1-15%)]

=1.44

权益资本成本=4%+5%×1.44=11.20%

股权价值=D/RS=(500-2000×6%)×(1-15%)/11.20%=323/11.20%=2884(万元)

债务价值=2000万元

公司实体价值=2884+2000=4884(万元)

②举借新债务3000万元,使得资本结构变为:债务3000万元,利息率为7%;权益资本2000万元。

β权益=β资产×[(1+负债/权益×(1-所得税率)]

=0.92×[1+3/2×(1-15%)]=2.09

权益资本成本=4%+5%×2.09=14.45%

股权价值=D/RS=(500-3000×7%)×(1-15%)/14.45%=246.5/14.45%=1706(万元)

债务价值=3000万元

公司实体价值=1706+3000=4706(万元)

(4)目前的股权价值为4000万元,债务价值为1000万元,即公司实体价值=5000万元,而改变资本结构后公司实体价值均降低了,所以公司不应调整资本结构。

第4题:

第5题:

第6题:

第7题:

第8题:

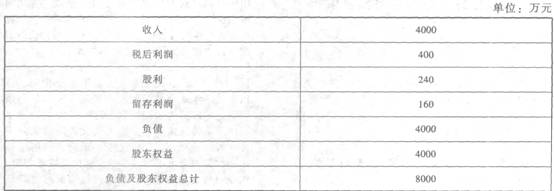

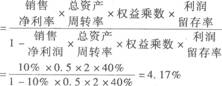

资料: (1)E公司的2012年度财务报表主要数据如下: (2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股; (3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。 要求: 请分别回答下列互不相关的问题: (1)计算该公司目前的可持续增长率; (2)计算该公司股票的资本成本; (3)计算该公司负债的税后资本成本; (4)计算该公司的加权资本成本。

第9题:

第10题: