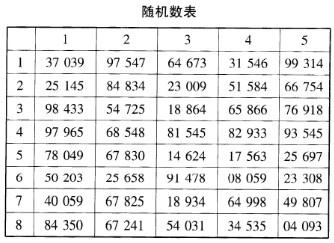

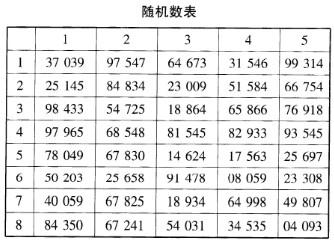

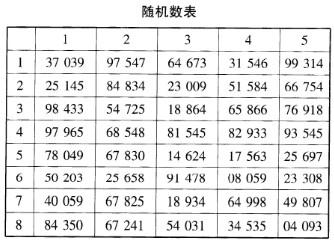

第1题:

第2题:

第3题:

以下与销售业务相关的内部控制中,你认可的是( )。

A.开具账单的人员根据商品价目表的单价和发货凭证的数量开具销售发票,发货凭证留底,发票副联交财务部门记账

B.会计部门记账前,根据销售发票的号码推算已开具的销售发票的张数,并与实际清点的张数核对一致

C.开具发票后,连同由U公司自行编制、连续编号、贴足邮票的汇款通知单交购货方,以便其实际付款时通过快件直接寄给U公司财务部门不负责收款的人员

D.每月由财务部门收取汇款通知单的人员向未付款的大额客户寄发月末顾客对账单

第4题:

第5题:

第6题:

第7题:

第8题:

为保证所有的产品销售均已入账,戊公司下列控制活动中与这一控制目标直接相关的有( )

A. 对销售发票进行顺序编号并复核当月开具的销售发票是否均已登记入账

B. 检查销售发票是否经适当的授权批准

C. 将每月产品发运数量与销售入账数量相核对

D. 定期与客户核对应收账款余额

第9题:

第10题: