第1题:

某企业为增值税一般纳税人,适用增值税率17%,本月有关经营业务如下: (1)购进原材料,取得增值税专用发票,以银行存款支付价款100万元、增值税17万元,支付运输单位的运输费用6万元,材料验收入库; (2)向农业生产者购进免税农产品支付收购价20万元; (3)销售货物给商场,开具增值税发票,取得销售额200万元; (4)将试制的一批应税新产品发给职工做福利,成本价12万元。无同类产品市场价; (5)七月末未抵扣完的进项税额尚有5万元。

要求:计算本月应缴纳多少增值税?

(1)销售货物给商场的销项税额=200×17%=34(万元)

(2)新产品发给职工作福利的销项税额=12×(1+10%)×17%=2.24(万元)

(3)本月应抵扣的进项税额=17+6×7%+20×13%

=20.02(万元)

(4)本月应缴纳增值税=34+2.24-20.O2-5=11.22(万元)

第2题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为17%,退税率为13%。2005年7月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元;

(2)准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库;

(3)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。

(4)2005年6月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

第3题:

某市自营出口的生产企业为增值税一般纳税人,适用增值税税率17%,退税率13%。2010年11月和12月的生产经营情况如下:

(1)11月份:

①外购原材料、燃料取得增值税专用发票,注明支付价款850万元、增值税额144.5万元,材料、燃料已验收入库。

②外购动力取得增值税专用发票,注明支付价款150万元、增值税额25.5万元,其中20%用于企业基建工程。

③以外购原材料80万元委托某公司加工货物,支付加工费取得增值税专用发票,注明价款30万元、增值税税额5.1万元,支付加工货物的运输费用10万元并取得运输公司开具的普通发票。

④内销货物取得不含税销售额300万元,支付销售货物运输费用18万元并取得运输公司开具的普通发票;出口销售货物取得销售额500万元。

(2)12月份:

①进料加工业务,免税进口料件一批,进口料件组成计税价格为420万元。

②出口货物销售取得销售额600万元;内销货物600件,开具普通发票,取得含税销售额180.47万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。

要求:根据上述资料,按下列顺序回答问题,每问需计算出合计数(以万元为单位,计算过程保留小数点后两位):

(1)计算11月份的进项税额。

(2)计算11月份应退税额。

(3)计算12月份应退税额。

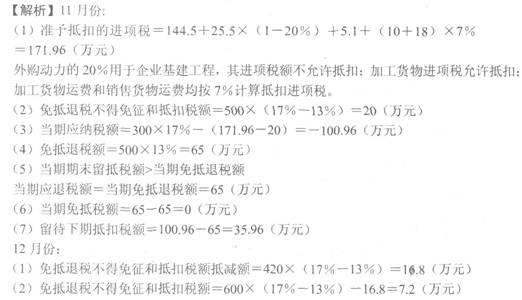

1月份的进项税额=144.5+25.5×(1-20%)+5.1+(10+18)×7%=171.96(万元)

外购动力的20%用于企业基建工程,其进项税额不允许抵扣;加工货物进项税额允许抵扣;加工货物运费和销售货物运费均按7%计算抵扣进项税。……

(2)免抵退税不得免征和抵扣税额=500×(17%-13%)=20(万元)

当期应纳税额=300×17%-(171.96-20)=-100.96(万元)

免抵退税额=500×13%=65(万元)

当期期末留抵税额>当期免抵退税额

当期应退税额=当期免抵退税额=65(万元)

当期免抵税额=65-65=0(万元)

留待下期抵扣税额=100.96-65=35.96(万元)……

(3)12月份:

免抵退税不得免征和抵扣税额抵减额=420×(17%-13%)=16.8(万元)

免抵退税不得免征和抵扣税额=600×(17%-13%)-16.8=7.2(万元)

当期应纳税额

=180.47÷(1+17%)×17%+(180.47÷600×200)÷(1+17%)×17%-(0-7.2)-35.96

=6.20(万元)

应纳税额大于零,不需要退税。 ……

第4题:

第5题:

要求:(1)简述增值税“免、抵、退”的含义;(2)计算该企业免抵退税的情况。

资料:某具有出口经营权的增值税一般纳税人,2005年5月和6月的生产经营情况如下:

(1)5月份:外购原材料取得增值税专用发票,注明增值税额289万元,材料已验收入库。外购辅助材料取得增值税专用发票,注明增值税额51万元,查验入库时发现其中20%部分运输途中被盗。将一部分外购原材料委托某公司加工货物,支付加工费取得增值税专用发票注明增值税额10.2万元,支付加工货物的运输费用20万元并取得运输公司开具的普通发票。内销货物取得不含税销售额600万元,支付销售货物运输费用36万元并取得运输公司开具的普通发票;出口销售货物取得销售额1000万元。

(2)6月份:免税(免增值税)进口材料一批,国外购入价格600万元、运抵我国海关前的运输费用、保管费和装卸费用共计100万元(适用进口关税税率20%),材料已验收入库。出口货物销售取得销售额1200万元;内销货物600件,开具普通发票,取得含税销售额280.8万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。该企业所有增值税专用发票均于取得当月通过认证,运输发票均向税务机关申报抵扣,进行了比对,符合规定。适用的增值税税率为17%,退税率为15%。

第6题:

某自营出口的生产企业为增值税一般纳税人,出口货物的增值税税率为l7%,退税率为l3%。2005年7月的有关业务如下:

(1)购进原材料一批,取得的增值税专用发票注明的价款为500万元。

(2)准予抵扣的进项税额为85万元(该增值税专用发票已经税务机关认证),货物已验收入库。

(3)本月出口货物销售取得销售额100万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。

(4)2005年6月留抵税额为5万元。

要求:计算该企业当期“免、抵、退”税额。

第7题:

某自营出口的生产企业为增值税一般纳税人,适用的增值税税率17%,退税率15%。2002年11月和12月的生产经营情况如下:

(1)11月份:外购原材料、燃料取得增值税专用发票,注明支付价款850万元、增值税额144.5万元,材料、燃料已验收入库;外购动力取得增值税专用发票,注明支付价款150万元、增值税额25.5万元,其中20%用于企业基建工程;以外购原材料80万元委托某公司加工货物,支付加工费取得增值税专用发票,注明价款30万元、增值税额5.1五万元,支付加工货物的运输费用10万元并取得运输公司开具的普通发票。内销货物取得不含税销售额300万元,支付销售货物运输费用18万元并取得运输公司开具的普通发票;出口销售货物取得销售额500万元。

(2)12月份:免税进口料件一批,支付国外买价300万元、运抵我国海关前的运输费用、保管费和装卸费用50万元,该料件进口关税税率20%,料件已验收人库;出口货物销售取得销售额600万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。

要求:

(1)采用“免、抵、退”法计算企业2002年11月份应纳(或应退)的增值税。

(2)采用“免、抵、退”法计算企业2002年12月份应纳(或应退)的增值税。

第8题:

某自营出口的生产企业为增值税一般纳税人,适用的增值税税率为17%,退税率为 15%。2004年11月份生产经营情况如下:

外购原材料、燃料取得增值税专用发票,注明支付价款850万元、增值税税额144.5万元,材料、燃料已验收入库;外购动力取得增值税专用发票,注明支付价款150万元、增值税税额25.5万元,其中20%用于企业基建工程;以外购原材料80万元委托某公司加工货物,支付加工费取得增值税专用发票,注明价款30万元、增值税税额5.1万元,支付加工货物的运输费用10万元并取得运输公司开具的普通发票。内销货物取得不含税销售额300万元,支付销售货物运输费用18万元并取得运输公司开具的普通发票;出口销售货物取得销售额500万元。

要求:采用“免、抵、退”法计算企业2004年11月份应纳(或应退)的增值税。

第9题:

根据材料回答1~4题:

某市自营出口的生产企业为增值税一般纳税人,适用增值税税率17%,退税率13%。2011年11月和12月的生产:经营情况如下:

(1)11月份:

①外购原材料、燃料取得增值税专用发票,注明支付价款850万元、增值税额144.5万元,材料、燃料已验收入库。

②外购动力取得增值税专用发票,注明支付价款150万元、增值税额25.5万元,其中20%用于企业基建工程。

③以外购原材料80万元委托某公司加工货物,支付加工费取得增值税专用发票,注明价款30万元、增值税额5.1万元,支付加工货物的运输费用10万元并取得运输公司开具的普通发票。

④内销货物取得不含税销售额300万元,支付销售货物运输费用18万元并取得运输公司开具的普通发票;出口销售货物取得销售额500万元。

(2)12月份:

①免税进口料件一批,进口料件组成计税价格为420万元。

②出口货物销售取得销售额600万元;内销货物600件,开具普通发票,取得含税销售额180.47万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。要求:根据上述资料,按下列顺序回答问题,每问需计算出合计数(以万元为单位,计算过程保留小数点后两位):

该企业11月份准予抵扣的进项税为( )万元。

A.177.06

B.171.96

C.166.86

D.153.69

第10题: