第1题:

第2题:

第3题:

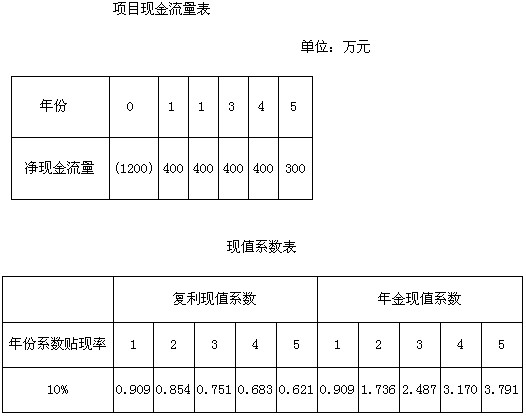

某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。

该项目投资回收期是( )年。

A.2

B.3

C.4

D.5

第4题:

第5题:

第6题:

第7题:

第8题:

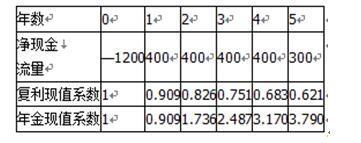

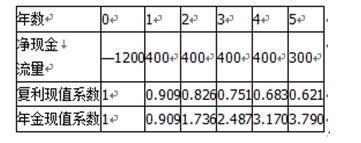

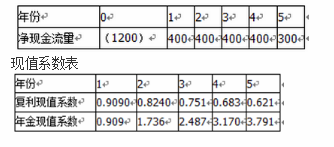

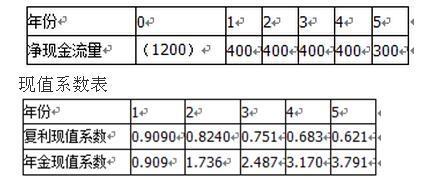

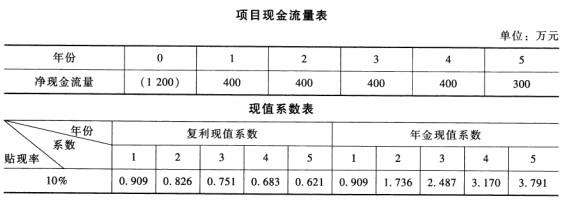

(四)某公司正考虑建设一个新项目。根据市场调查和财务部门测算,项目周期为5年,项目现金流量已估算完毕,公司选择的贴现率为10%,具体数据见项目现金流量表及现值系数表。

项目现金流量表

单位:万元

年份

0

1

2

3

4

5

净现金流量

(1200)

400

400

400

400

300

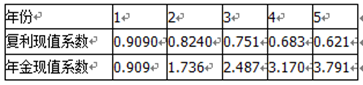

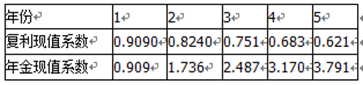

现值系数表

复利现值系数

年金现值系数

年底系数贴现率

1

2

3

4

5

1

2

3

4

5

10%

0.909

0.824

0.75l

0.683

0.62l

0.909

1.736

2.487

3.170

3.791

96、该项目投资回收期是( )年。

A、2

B、3

C、4

D、5

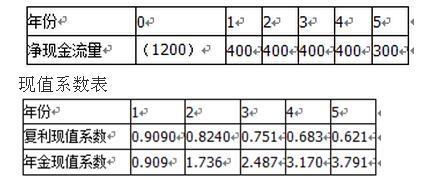

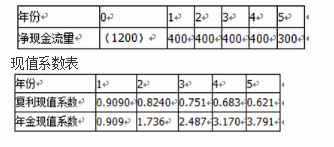

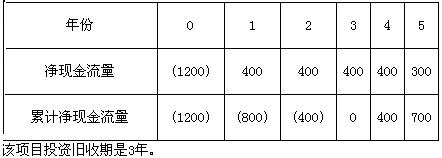

|

年份 |

0 |

1 |

2 |

3 |

4 |

5 |

|

净现金流量 |

(1200) |

400 |

400 |

400 |

400 |

300 |

|

累计净现金流量 |

(1200) |

(800) |

(400) |

0 |

400 |

700 |

该项目投资回收期是3年。

第9题:

,该项目的净现值=400*3.17+300*0.621-1200=254.30(万元)。

,该项目的净现值=400*3.17+300*0.621-1200=254.30(万元)。第10题: