第1题:

X公司管理层为实现治理层提出的将20×9年度营业利润比上年提高15%的目标,20×9年初与某大客户签订了长期的固定价格销售合同。针对这一销售合同,注册会计师最应关注( )的重大错报风险。

A.营业收入的准确性认定

B.存货的计价和分摊认定

C.营业成本的截止认定

D.应收账款的完整性认定

第2题:

假定单独存在下列一种情况,则最能表明x公司存在与经营业绩上升相关的重大错报风险的是( )。

A.销售人员业绩奖金比上年下降

B.营业收入比上年有小幅度上升

C.营业成本比上年有大幅度下降

D.仓储部门职工人数增加了30%

第3题:

A注册会计师发现甲公司2011年毛利率与2010年毛利率基本相当,同时发现在生产成本中占较大比例的原材料成本在2011年出现上涨,A注册会计师可能考虑甲公司存在的重大错报类型是( )。 A.高估主营业务收入 B.高估主营业务成本 C.低估主营业务成本 D.低估期末存货

第4题:

第5题:

第6题:

为吸引新老客户、提高市场占有率、加速资金周转,X公司将对现销客户的折让比例由原先的5%提高到10%。对此,注册会计师最应当关注X公司( )的重大错报风险。

A.营业收入的截止认定

B.应收账款的计价和分摊认定

C.应收账款的存在认定

D.营业收入的准确性认定

第7题:

D注册会计师在实施实质性程序后需要根据实质性程序的结果对前期控制测试结果进行重新考虑,下列陈述恰当的是( )。

A.如果实施实质性程序未发现某项认定存在错报,则说明与该认定有关的控制运行是有效的

B.如果通过实施实质性程序发现某项认定存在错报,则说明与该认定有关的内部控制设计是无效的

C.如果通过实施实质性程序发现某项认定存在错报,则应当降低评估的控制风险水平

D.如果通过实施实质性程序发现某项认定存在错报,则应当调整实质性程序的性质、扩大实质性程序的范围

第8题:

为应对现有产品因滞销而导致大量积压的被动局面,X公司研究开发了新产品。由于新产品市场反应良好,X公司决定停止销售老产品。据此,注册会计师应当关注X公司( )的重大错报风险。

A.存货项目的计价和分摊认定

B.营业成本项目的准确性认定

C.销售费用项目的完整性认定

D.应收账款项目的存在认定

第9题:

1.

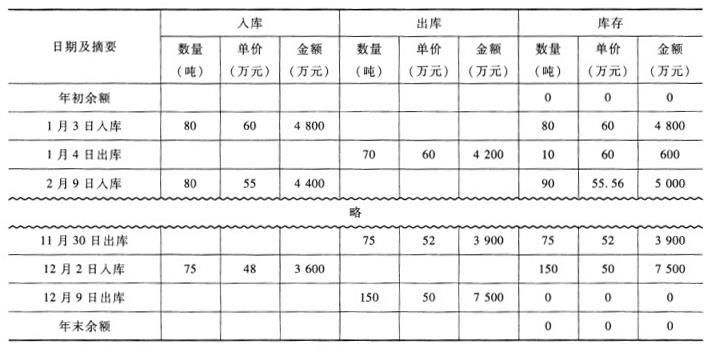

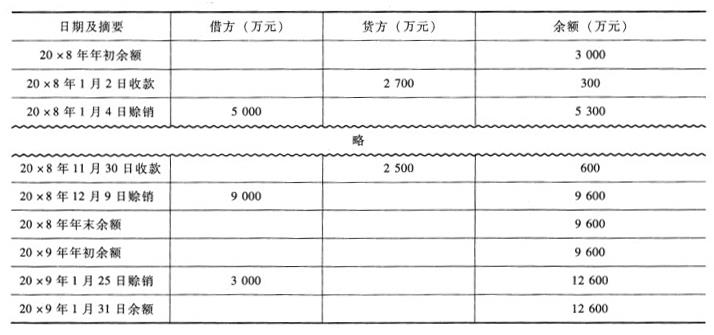

Y注册会计师负责对X公司20×8年度财务报表进行审计。相关资料如下:资料一:X公司主要从事A产品的生产和销售,无明显产销淡旺季。产品销售采用赊销方式,正常信用期为20天。在A产品生产成本中,a原材料成本占重大比重。a原材料在20×8年的年初、年末库存均为零。A产品的发出计价采用移动加权平均法。资料二:20×8年度,X公司所处行业的统计资料显示,生产A产品所需a原材料主要依赖进口,汇率因素导致a原材料采购成本大幅上涨;替代产品面市使A产品的市场需求减少,市场竞争激烈,导致销售价格明显下跌。

资料三:

20×8年度X公司未经审计财务报表及相关账户记录反映:

(1)A产品20×7年度和20×8年度的销售记录

(2)A产品20×8年度收发存记录

(3)与销售A产品相关的应收账款变动记录

要求:

(1)根据上述资料,假定不考虑其他条件,运用分析程序识别X公司20×8年度财务报表是否存在重大错报风险,并列示分析过程和分析结果。

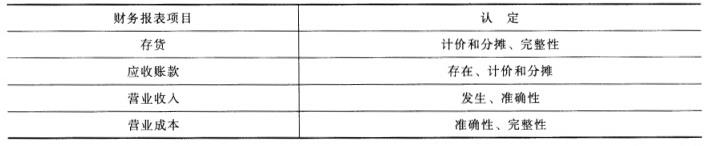

(2)在要求(1)的基础上,如果X公司20×8年度财务报表存在重大错报风险,指出重大错报风险主要与哪些财务报表项目的哪些认定相关,并将答案直接填入答题卷相应表格内。

(3)假定X公司存在财务报表层次重大错报风险,作为审计项目组负责人,Y注册会计师应当考虑采取哪些总体应对措施。

(4)假定评估的X公司财务报表层次重大错报风险属于高风险水平,指出Y注册会计师拟实施进一步审计程序的总体方案通常更倾向于何种方案。

(5)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,Y注册会计师可以通过哪些方式提高审计程序的不可预见性。

(6)假定X公司20×8年度财务报表存在舞弊导致的认定层次重大错报风险,Y注册会计师应当考虑采用哪些方式予以应对。

(7)根据上述资料,假定不考虑其他因素,在审计X公司20×8年度财务报表时,如果对销售实施截止测试,Y注册会计师应当以检查何种文件记录为起点安排审计路径,并简要说明理由。

(1)存在重大错报风险。分析程序:1)20×7年度已审数中A产品的毛利率=(40000-34000)/40000=15%,但是20×8年度未审数A产品的毛利率=(50000-40000)/50000=20%,但是根据资料二显示“替代产品面市使A产品的市场需求减少,市场竞争激烈,导致销售价格明显下跌”,所以很可能存在虚增收入的情况。2)因为市场竞争激励,A产品的市场需求减少,但是A产品20×8年度收发存记录显示该产品年末余额为0,很可能该存货被低估。3)从“与销售A产品相关的应收账款变动记录”中可以看出20×8年12月9日赊销产生的应收账款在20×9年年1月31日都没有收回,但是“产品销售采用赊销方式。正常信用期为20天”,所以应收账款很可能存在坏账计提不足或虚构收入等重大错报风险。4)因为汇率因素导致a原材料采购成本大幅上涨,将会导致A产品的成本上升,但是A产品20×8年的入库单价却下降,很可能表明存货成本存在重大错报风险。5)因为X公司无明显产销淡旺季,但A产品在12月份却有大量的出库,很可能表明存在虚构销售的重大错报风险。

(2)

(3)如果X公司存在财务报表层次重大错报风险,注册会计师应该实施的总体应对措施:1)向项目组强调在收集和评价审计证据过程中保持职业怀疑态度的必要性。2)分派更有经验或具有特殊技能的审计人员,或利用专家的工作。3)提供更多的督导。4)在选择进一步审计程序时,应当注意使某些程序不被管理层预见或事先了解。5)对拟实施审计程序的性质、时间和范围作出总体修改。

(4)如果评估的X公司财务报表层次重大错报风险属于高风险水平,则Y注册会计师拟实施进一步审计程序的总体方案通常更倾向于实质性方案。

(5)针对评估的财务报表层次重大错报风险,在选择进一步审计程序时,Y注册会计师可以通过下列方式提高审计程序的不可预见性:1)对某些以前未测试的低于设定的重要性水平或风险较小的账户余额和认定实施实质性程序。2)调整实施审计程序的时间,使其超出被审计单位的预期。3)采取不同的审计抽样方法,使当年抽取的测试样本与以前有所不同。4)选取不同的地点实施审计程序,或预先不告知被审计单位所选定的测试地点。

(6)如果X公司20×8年度财务报表存在舞弊导致的认定层次重大错报风险,Y注册会计师应当考虑采用下列方式予以应对:1)改变拟实施审计程序的性质,以获取更为可靠、相关的审计证据,或获取其他佐证性信息,包括更加重视实地观察或检查,在实施函证程序时改变常规函证内容,询问被审计单位的非财务人员等。2)改变实质性程序的时间,包括在期末或接近期末实施实质性程序,或针对本期较早时间发生的交易事项或贯穿于整个本期的交易事项实施测试。3)改变审计程序的范围,包括扩大样本规模,采用更详细的数据实施分析程序等。

(7)对销售实施截止测试,Y注册会计师应当以账簿记录为起点。从资产负债表日前后若干天的账簿记录查至记账凭证,检查发票存根与发运凭证,目的是证实已入账收入是否在同一期间已开具发票并发货,有无多记收入。

第10题: