第1题:

某企业上年度全部资金来源包括普通股1640万元、长期债券1600万元、长期借款40万元,资金成本分别为20%、13%和12%。本年年初企业发行长期债券1200万元,年利率为14%,筹资费用率为2%,企业的股票价格变为每股38元。假设企业下年度发放股利每股5.2元,股利增长率为3%,适用的企业所得税税率为25%,则本年度企业的综合资金成本是( )。

A.13.73%

B.14.69%

C.14.94%

D.15.90%

第2题:

某企业上年度的普通股和长期借款资金分别为2 200万元和1 600万元,资金成本分别为 20%和10%。本年度拟发行长期债券1 200万元,年利率为16%,筹资费用率为2%;预计债券发行后企业的股票价格变为每股38元,每股年末发放股利5.7元,股利增长率为3%。若企业适用的企业所得税税率为25%,则债券发行后的综合资金成本为( )。

A.14.06%

B.12.24%

C.15.88%

D.16.08%

第3题:

甲企业2007年的普通股和长期借款资金分别为1 500万元和900万元,资金成本分别为18%和8%。2008年度拟再向银行借入600万元,年利率为12%,筹资费用率为2%;预计借款后企业的股票价格变为每股30元,年末每股股利4元,股利增长率为2%。若企业适用的企业所得税税率为25%,则新借入款项后的综合资金成本为( )。

A.14.67%

B.11.67%

C.15.83%

D.11.901%

第4题:

某企业上年度的普通股和长期债券资金分别为4 400万元和3 200万元,资金成本分别为20%和13%。本年度拟发行长期债券2 400万元,年利率为14%,筹资费用率为2%;预计债券发行后企业的股票价格变为每股30元,年末每股股利为2.7元,股利增长率为3%。若企业适用的企业所得税税率为25%,则债券发行后的综合资金成本为( )。

A.0.1201

B.0.1135

C.0.1275

D.0.1233

第5题:

甲公司现有长期债券和普通股资金分别为1800万元和2700万元,其资金成本分别为10%和18%。现因投资需要拟发行年利率为12%的长期债券1200万元,筹资费用率为2%;预计该债券发行后甲公司的股票价格为40元/股,每股股利预计为5元,股利年增长率预计为4%。若甲公司适用的企业所得税税率为25%,则债券发行后甲公司的综合资金成本是( )。

A.12.65%

B.12.91%

C.13.65%

D.13.80%

第6题:

某企业上年度的普通股和长期债券资金分别为2200万元和1600万元,资金成本分别为20%和13%。本年度拟发行长期债券1200万元,年利率为14%,筹资费用率为2%;预计债券发行后企业的股票价格变为每股38元,每股年末发放股利5.7元,股利增长率为3%。若企业适用的企业所得税税率为30%,则债券发行后的综合资金成本为( )。

A.0.1448

B.0.152

C.0.1536

D.0.1608

第7题:

某企业上年度的普通股和长期债券资金分别为20000万元和8000万元,资金成本分别为16%和9%.本年度拟发行长期债券2000万元,年利率为9016%,筹资费用率为2%;预计债券发行后企业的股票价格为每股18元,每股股利2.7元,股利增长率为3%.若企业适用的企业所得税税率为25%,则债券发行后企业的综合资金成本为()%

A.9.01

B.13.52

C.14.86

D.15.01

第8题:

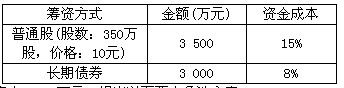

某公司的有关资料如下:

(1)企业当年的资金结构及资金成本如下:

(2)该公司计划年度需要增加资金4 000万元,提出以下两个备选方案:

A方案:以每股40元的价格发行普通股筹资,预计年末发放股利4元,股利增长率为2%,筹资费用率为3%;

B方案:发行长期债券3 000万元,年利率为12%,筹资费用率为2%,原债务筹资费用率为6.25%;另按每股40元筹集资金1 000万元,预计每股的股利为5元,预计股利增长率为2%,筹资费用率为3%。

(3)企业适用的所得税税率为25%。

根据上述资料,回答下列问题:

A方案的综合资金成本为( )。

A.10%

B.10.31%

C.11.08%

D.11.98%

第9题:

某企业上年度的普通股和长期债券资金分别为200万元和300万元,资金成本分别为 13%和8%。本年度拟发行长期债券100万元,年利率为8%,筹资费用率为2%;预计债券发行后企业的股票价格变为每股25元,每股年末发放股利3元,股利增长率为3%。若企业适用的企业所得税税率为25%,则债券发行后的综合资金成本为( )。

A.10%

B.12%

C.13%

D.14%

第10题:

某企业上年度的普通股和长期债券资金分别为200万元和300万元,资金成本分别为13%和8%。本年度拟发行长期债券100万元,年利率为8%,筹资费用率为2%;预计债券发行后企业的股票价格变为每股25元,每股年末发放股利3元,股利增长率为3%。若企业适用的企业所得税税率为25%,则债券发行后的综合资金成本为( )。

A.0.1

B.0.12

C.0.13

D.0.14