第1题:

市场营销组合的特点包括( )。

A.市场营销组合因素对企业来说都是“可控因素”

B.市场营销组合是一个复合结构

C.市场营销组合是一个动态组合

D.市场营销组合不受企业市场定位战略的制约

E.根据市场定位战略设计,安排相应的市场营销组合

第2题:

具有择时能力的基金经理能够在( )。 A.市场高涨时提高基金组合的β值,市场低迷时也提高基金组合的β值 B.市场高涨时降低基金组合的β值,市扬低迷时提高基金组合的β值 C.市场高涨时降低基金组合的β值,市场低迷时降低基金组合的β值 D.市场高涨时提高基金组合的β值,市场低迷时降低基金组合的β值

第3题:

在资本资产定价模型假设下,当市场达到均衡时,市场组合M成为一个有效组合,所有有效组合都可视为无风险证券F与市场组合M的再组合。( )

第4题:

下列选项中,市场营销组合的特点包括( )。

A.市场营销组合因素对企业来说都是“可控因素”

B.市场营销组合是一个复合结构

C.市场营销组合是一个动态组合

D.市场营销组合不受企业市场定位战略的制约

E.根据市场定位战略设计,安排相应的市场营销组合

第5题:

关于市场组合,下列说法不正确的是( )。

A.市场组合收益率与市场组合收益率的相关系数=1

B.市场组合的贝他系数=1

C.市场组合的收益率可以用所有股票的平均收益率来代替

D.个别企业的特有风险可以影响市场组合的风险

第6题:

第7题:

下列关于市场组合的说法不正确的是( )。

A.市场组合的风险就是市场风险

B.市场组合的收益率就是市场平均收益率

C.实务中通常用股票价格指数代替市场组合的收益率

D.市场组合的β系数为1

=1

=1

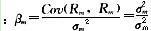

第8题:

A、证券方差与市场组合方差的比值

B、证券的方差

C、证券与市场组合协方差与市场组合方差的比值

D、证券与市场组合的协方差

第9题:

一个成功的市场选择者,会在( )。

A.市场高涨时提高基金组合的β值,市场低迷时提高基金组合的β值

B.市场高涨时提高基金组合的β值,市场低迷时降低基金组合的β值

C.市场高涨时降低基金组合的β值,市场低迷时降低基金组合的β值

D.市场高涨时降低基金组合的β值,市场低迷时提高基金组合的β值

考点:资本资产定价模型

第10题:

具有择时能力的基金经理能够在( )。

A.市场高涨时提高基金组合的β值,市场低迷时也提高基金组合的β值

B.市场高涨时降低基金组合的β值,市场低迷时降低基金组合的β值

C.市场高涨时提高基金组合的β值,市场低迷时降低基金组合的β值

D.市场高涨时降低基金组合的β值,市场低迷时提高基金组台的β值