第1题:

● 某公司的销售收入状态如下表所示,就销售收入而言该公司的盈亏平衡点是 (55) (百万元人民币)

(55) A. 560 B. 608 C. 615 D. 680

第2题:

某企业3个子公司第4季度的销售额(单位:万元)如表1-3所示。

信息处理技术员小谢很快就发现了错误。对于这样小的报表,如果存在错误,则存在一个数据错误的概率最大。所以小谢推断,错误的数据是(32),该数据应纠正为(33)万元。

A.子公司A的12月销售额

B.子公司B的12月销售额

C.11月各子公司销售额的合计

D.12月各子公司销售额的合计

第3题:

东方商贸公司的某种商品前11个月的实际销售量如下表所示:

用上期销售量法预测第12个月的销售量为( )台。

A.372

B.406

C.446

D.470

第4题:

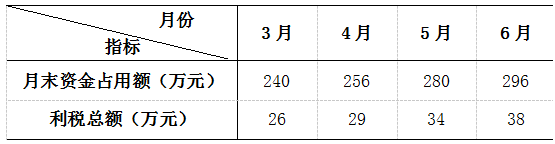

第5题:

第6题:

● 某公司的销售收入状态如下表所示,该公司达到盈亏平衡点时的销售收入是0) (百万元人民币)。

A.560

B.608

C.615

D.680

第7题:

第8题:

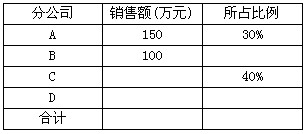

某公司下设4个分公司A、B、C、D,上月各分公司的销售额及其在总公司所占比例如下表所示。由于此表单受潮,有些数据看不清了,但还可以推算出来。根据推算, D公司上月的销售额为(68)万元。

A.50

B.100

C.150

D.200

第9题:

第10题: