第1题:

被评估企业持有另一家股份公司优先股100股,每股面值100元,年股息率为17%,评估时,国库券利率为10%,评估人员经过调查分析,确定风险报酬率为5%。则该优先股的评估值最接近于()

A、11526元

B、10838元

C、11333元

D、10982元

第2题:

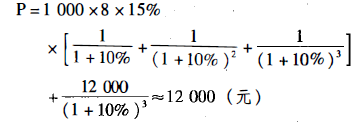

第3题:

甲评估机构于2009年1月对A公司进行评估,A公司拥有B公司发行的非上市普通股20 万股,每股面值1元。经评估人员预测,评估基准日后该股票第1年每股收益率为5%,第2年每股收益率为8%,第3年每股收益率为10%,从第4年起,因生产、销售步入正轨,专利产品进入成熟期,因此每股收益率可达12%,而从第6年起,B公司每年终了将把税后利润的809用于股利分配,另20%用于公司扩大再生产,B公司净资产收益率将保持在15%的水平上。 无风险报酬率为4%,风险报酬率为6%,评估基准日为2009年1月1日。 要求: 计算A公司所拥有的8公司股票的评估值(最终结果以万元为单位,小数点后保留两位)。

第4题:

第5题:

第6题:

第7题:

第8题:

A 公司持有 B 公司 20OOO 股累积性、非参加分配优先股。每股面值 100 元,年股息率为 12%。评估时,B 公司的资本构成不尽合理,负债率较高,可能会对优先股息的分配产生消极影响。因此,资产评估专业人员将优先股的风险报酬率取值为 6%,无风险报酬率按当时的国债利率取值为 4%。该优先股的评估值为()。

A.200 万元

B.240 万元

C.600 万元

D.400 万元

第9题:

第10题: