某资产管理公司对债务人的债权合计为450万元。为了解该项债权的可转让价值,某资产管理公司特委托A评估公司对该项债权价值进行评估咨询。

评估机构经分析决定采用交易案例比较分析法进行评估,评估人员通过搜集有关数据资料,选出3个债权处置交易案例作为可比交易案例,有关情况如下表所示。

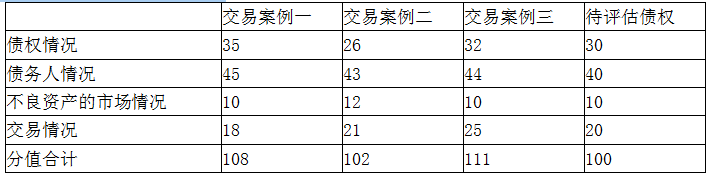

单位:万元

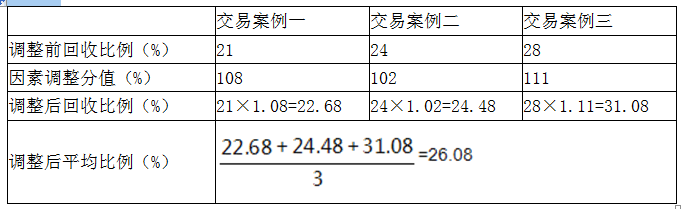

被评估对象与这三个可比交易案例从债权情况、债务人情况、不良资产的市场情况、交易情况等方面进行比较、量化打分,得到交易案例比较法因素调整表如下所示:

交易案例比较法因素调整表

要求:

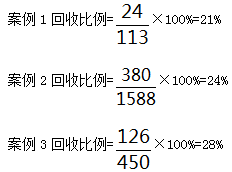

(1)计算因素调整前可比交易案例的债权回收比例

(2)计算并填出指标差异调整表。