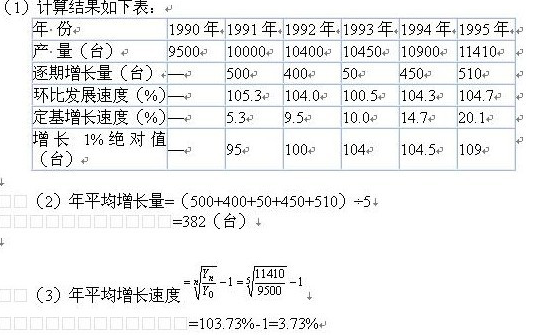

第1题:

答案:

第2题:

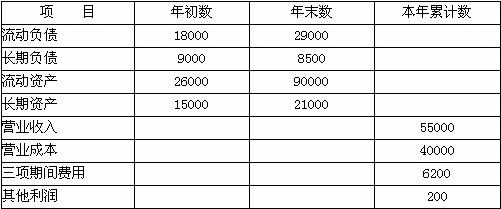

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表资料,该企业的速动比率为( )。

A.0.63

B.0.65

C.0.084

D.1.57

第3题:

某企业各月劳动生产率资料如下:

该企业一季度平均月劳动生产率是( )。

A.

B.

C.

D.

第4题:

第5题:

某企业产品的有关资料如下:

当单位成本不变,总产量相同的情况下,试指出哪一年的总平均单位成本高?为什么?

第6题:

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

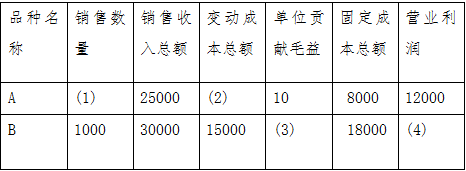

要求:计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

参考答案:

(2)变动成本总额=25000-8000-12000=5000元

(1)销售数量=(销售收入总额-变动成本总额)/单位贡献毛益=(25000-5000)/10=2000件

(4)营业利润=30000-15000-18000= -3000元

(3)单位贡献毛益=(销售收入总额-变动成本总额)/销售数量=(30000-15000)/1000=15元

第7题:

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表的资料,企业的流动比率为( )。

A.1.57

B.1.31

C.1.48

D.12.17

第8题:

答案:

第9题:

某企业的有关资料如下:

单位:万元

要求:假设没有其他事项,该企业实际缴纳的所得税为2 970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率 (列出杜邦关系式,保留两位小数)。

第10题: