第1题:

A公司属于服务类上市公司,A公司的有关资料如下:

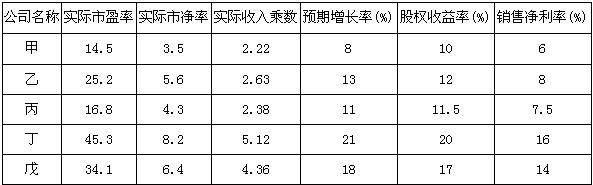

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

假设服务类上市公司中,有五家公司具有行业代表性,它们的有关资料见下表:

要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

要求: (1)应采用何种相对价值模型评估A公司的价值,请说明理由; (2)A公司的股价被市场高估了还是低估了?

第2题:

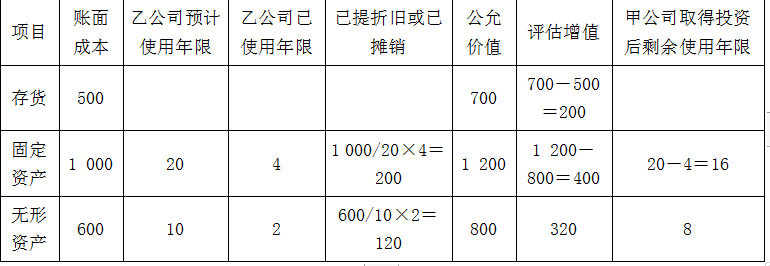

第3题:

甲公司账面有多项控股和非控股的长期投资,评估师运用加和法评估甲公司时,其原始资料应以( )数据为基础。

A.甲公司报表及所有被投资的公司的报表

B.甲公司与控股公司的合并报表

C.甲公司与所有投资公司的合并报表

D.甲公司与非控股公司的合并报表

第4题:

第5题:

第6题:

甲公司因业务扩展,2001年9月1日以总地价800万元购入相邻办公楼。2004年9月1日,部分业务转出,该办公楼闲置。2004年10月1日,甲公司和乙公司拟合资经营一新的公司,甲以该办公楼产权入股,乙委托丙评估公司对该办公楼以投资目的进行了评估,评估结果为720万元。甲认为丙评估公司的评估价值过低,但丙评估公司坚持自己的评估结果,请问丙评估公司的理由有哪些?

第7题:

第8题:

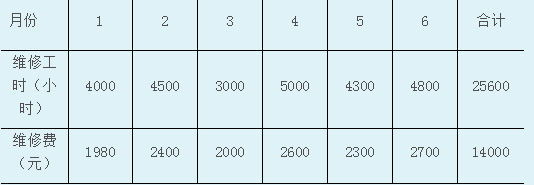

甲公司2014年1-6月份各月的维修工时和维修费用等有关资料如下:

要求:用高低点法对甲公司的维修费用进行分析。

根据甲公司的资料,单位变动成本b是()元/小时。

A、0.4

B、0.3

C、0.2

D、0.5

根据甲公司的有关资料,高点是()。

A、(5000,2600)

B、(2600,5000)

C、(4800,2700)

D、(2700,4800)

甲公司的混合成本模型为()。

A、y=1100+0.3x

B、y=780+0.4x

C、y=1200+0.3x

D、y=1100+0.4x

根据甲公司的资料,固定成本a是()元。

A、1000

B、1100

C、1200

D、780

根据甲公司的有关资料,低点是()。

A、(3000,2000)

B、(4000,1980)

C、(2000,3000)

D、(1980,4000)

第9题:

第10题: