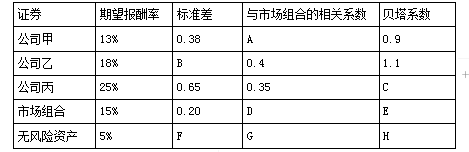

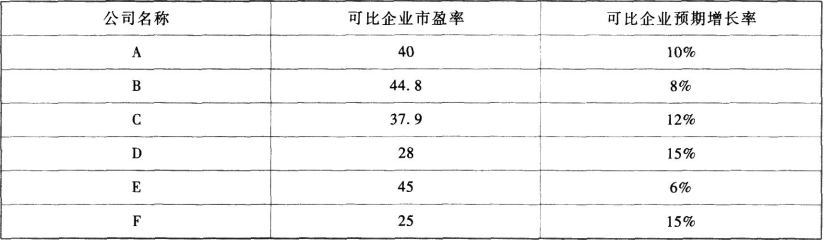

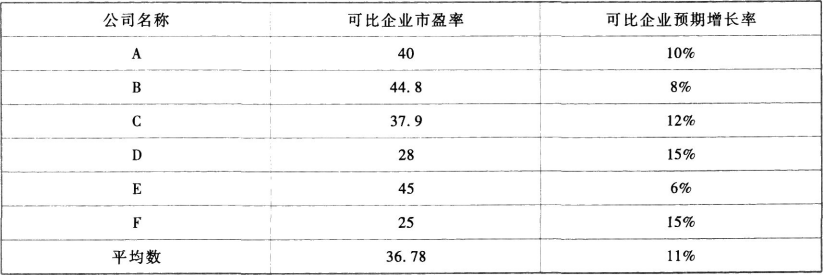

第1题:

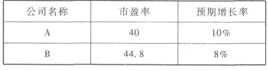

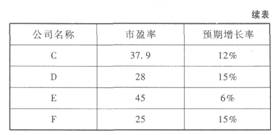

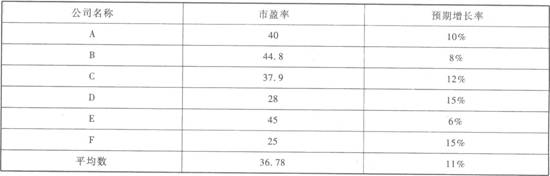

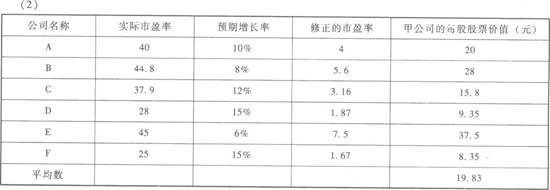

甲公司是一个制造公司,其每股收益为0.5元,每股股票价格为25元。甲公司预期增长率为10%,假设制造业上市公司中,增长率、股利支付率和风险与甲公司类似的有6家,它们的市盈率如下表所示。

要求: (1)确定修正的平均市盈率,并确定甲公司的每股股票价值; (2)用股价平均法确定甲公司的每股股票价值: (3)请问甲公司的股价被市场高估了还是低估了? (4)分析利用市盈率模型估算企业价值的优缺点及适用范围。

要求: (1)确定修正的平均市盈率,并确定甲公司的每股股票价值; (2)用股价平均法确定甲公司的每股股票价值: (3)请问甲公司的股价被市场高估了还是低估了? (4)分析利用市盈率模型估算企业价值的优缺点及适用范围。

第2题:

第3题:

ABC企业计划利用一笔长期资金投资购买股票。现有甲公司股票和乙公司股票可供选择,已知甲公司股票现行市价为每股10元,上年每股股利为0.3元,预计以后每年以3%的增长率增长。乙公司股票现行市价为每股4元,上年每股股利为0.4元,股利分配政策将一贯坚持固定股利政策。ABC企业所要求的投资必要报酬率为8%。要求(1)利用股票估价模型要求:(1)利用股票估价模型,分别计算甲、乙公司股票价值。(2)代ABC企业作出股票投资决策。

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题: