第1题:

戊公司生产和销售E、F两种产品,每年产销平衡。为了加强产品成本管理,合理确定下年度经营计划和产品销售价格,该公司专门召开总经理办公会进行讨论。相关资料如下:

资料一:2014年E产品实际销售量为3 680件,生产实际用工为7 000小时,实际人工成本为16元/小时。标准成本资料如下图所示:

E产品单位标准成本

项目 | 直接材料 | 直接人工 | 制造费用 |

价格标准 | 35元/千克 | 15元/小时 | 10元/小时 |

用量标准 | 2千克/件 | 2小时/件 | 2小时/件 |

资料二:F产品年设计生产能力为15000件,2015年计划生产12000件,预计单位变动成本为200元,计划期的固定成本总额为720000元。该产品适用的消费税税率为5%,成本利润为20%。

资料三:戊公司接到F产品的一个额外订单,意向订购量为2800件,订单价格290元/件,要求2015年内完工。

要求:

1.根据资料一,计算2014年E产品的下列指标:①单位标准成本;②直接人工成本差异;③直接人工效率差异;④直接人工工资率差异。

2.根据资料二,运用全部成本费用加成定价法测算F产品的单价。

3.根据资料三,运用变动成本费用加成定价法测算F产品的单价。

4.根据资料二、资料三和上述测量结果,作出是否接受D产品额外订单的决策,并说明理由。

5.根据资料二,如果2015年F产品的目标利润为150000元,销售单价350元,假设不考虑消费税的影响。计算F产品保本销售量和实施目标利润的销售量。

【答案】

1.单位标准成本=35×2+15×2+10×2=120(元)。

直接人工成本差异=实际工时×实际工资率-实际产量下保准工时×标准工资率=7000×16-3680×2×(15÷2)=56800(元)。

直接人工效率差异=(7000-3680×2)×(15÷2)=-2700(元)。

直接人工工资率差异=(16-15÷2)×7000=59500(元)。

2.全部费用加成定价法定F的单价

单位产品价格=(200+720000÷12000)×(1+20%)÷(1-5%)=328.42(元)。

3.变动成本费用加成定价法定价

单位产品价格=200×(1+20%)÷(1-5%)=252.63(元)。

4.由于额外订单价格290元高于252.62元,故应接受订单。

5.保本销售量×(350-200)-720000=0。

求得:保本销售量=720000÷(350-200)=4800(件)。

实际目标利润的销售量×(350-200)-720000=15000。

求得实际目标利润的销售量=(15000+720000)÷(350-200)=4900(件)。

第2题:

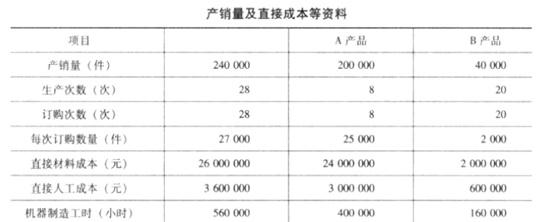

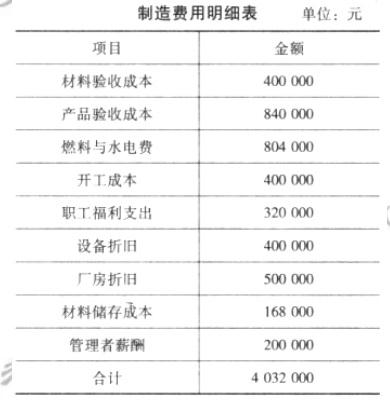

某氽业本月生产甲、乙两种产品,本月有关资料见下表: 项目 甲产品 乙产品 本月完工产量(件) 16000 9000 直接材料成本(元) 100000 80000 间接成本总额(元) 990000假设经作业分析,该企业根据各项作业的成本动因性质设立了机器调整准备、质量检验、设备维修、生产订单、机器工作、生产协调等六个作业成本库;各作业成本库的可追溯成本、成本动因、作业量以及作业成本分配率等有关资料见下表:

假定各个作业成本库采用预算作业成本分配率分配作业成本。各个作业成本库预算作业成本分配率见下表。

预算作业成本分配率 作业名称 机器调整准备 生产订单 机器工作 设备维修 质量检验 生产协调 预算分配率 60元/次 45元/份数 355元/小时 280元/小时 60元/次数 50元/次数甲、乙两种产品月初在产品成本资料如下表:

单位:元 产品 直接材料成本 作业成本 合计 甲产品 30000 70000 100000 乙产品 20000 30000 50000甲、乙两种产品其生产费用在完工产品和月末在产品之间以在产品成本按定额成本法分配。

甲、乙两种产品在产品单位定额成本资料见下表。(单位:元/件) 项目 直接材料成本 作业成本 合计 甲产品在产品成本 6 18 24 乙产品在产品成本 15 20 35已知月末甲、乙两种产品的在产品数量分别为600件和400件。

要求:

(1)采用作业成本法计算甲、乙两种产品已分配的作业成本和作业成本差异。

(2)将作业成本差异直接结转到当期的营业成本,完成甲、乙两种产品的成本计算单并做出相关的账务处理。

甲产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单

单位:元

(3)计算调整率并将调整额追加计入到各产品已分配作业成本中,完成甲、乙两种产品的成本计算单并作出相关的账务处理。

甲产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本 乙产品成本计算单

单位:元 项目 直接材料成本 作业成本 合计 月初在产品成本 本月生产成本 合计 完工产品成本 单位生产成本 月末在产品成本

|

|

|

甲产品 |

乙产品 |

| ||

|

作业成本库 |

预算成本分配率

|

作业量 |

已分配的作业成本 |

作业量 |

已分配的作业成本 |

已分配作业成本合计 |

|

机器调整准备 |

60元/次 |

3500 |

210000 |

1000 |

60000 |

270000 |

|

生产订单 |

45元/份 |

300 |

13500 |

200 |

9000 |

22500 |

|

机器工作 |

355元/小时 |

550 |

195250 |

850 |

301750 |

497000 |

|

设备维修 |

280元/小时 |

100 |

28000 |

60 |

16800 |

44800 |

|

质量检验 |

60元/次 |

1500 |

90000 |

380 |

22800 |

112800 |

|

生产协调 |

50元/次 |

500 |

25000 |

400 |

20000 |

45000 |

|

合计 |

|

|

561750 |

|

430350 |

992100 |

| 项目 |

直接材料成本 |

作业成本 |

合计 |

|

月初在产品成本 |

30000 |

70000 |

100000 |

|

本月生产成本 |

100000 |

561750 |

661750 |

|

合计 |

130000 |

631750 |

761750 |

|

完工产品成本 |

126400 |

620950 |

747350 |

|

单位生产成本 |

7.9 |

38.81 |

46.71 |

|

月末在产品成本 |

3600 |

10800 |

14400 |

| 项目 |

直接材料成本 |

作业成本 |

合计 |

|

月初在产品成本 |

20000 |

30000 |

50000 |

|

本月生产成本 |

80000 |

430350 |

510350 |

|

合计 |

100000 |

460350 |

560350 |

|

完工产品成本 |

94000 |

452350 |

546350 |

|

单位生产成本 |

10.44 |

50.26 |

60.7 |

|

月末在产品成本 |

6000 |

8000 |

14000 |

| 项目 |

机器调 |

生产 |

机器 |

设备 |

质量 |

生产 |

合计 |

|

实际发生 |

279000 |

25000 |

490000 |

48000 |

94000 |

54000 |

990000 |

|

预算分配率 |

60元/次 |

45元/数 |

355元/小时 |

280元/小时 |

60元/次 |

50元/次 |

|

|

甲产品耗用 |

3500 |

300 |

550 |

100 |

1500 |

500 |

|

|

乙产品耗用 |

1000 |

200 |

850 |

60 |

380 |

400 |

|

|

甲产品已分配 |

210000 |

13500 |

195250 |

28000 |

90000 |

25000 |

561750 |

|

乙产品已分配 |

60000 |

9000 |

301750 |

16800 |

22800 |

20000 |

430350 |

|

已分配作业 |

270000 |

22500 |

497000 |

44800 |

112800 |

45000 |

992100 |

|

作业成本差异 |

9000 |

2500 |

-7000 |

3200 |

-18800 |

9000 |

-2100 |

|

调整率 |

3.33% |

11.11% |

-1.41% |

7.14% |

-16.67% |

20.00% |

|

|

甲产品作业 |

7000 |

1500 |

-2750 |

2000 |

-15000 |

5000 |

-2250 |

|

乙产品作业 |

2000 |

1000 |

-4250 |

1200 |

-3800 |

4000 |

1150 |

| 项目 |

直接材料成本 |

作业成本 |

合计 |

|

月初在产品成本 |

30000 |

70000 |

100000 |

|

本月生产成本 |

100000 |

559500 |

659500 |

|

合计 |

130000 |

629500 |

759500 |

|

完工产品成本 |

126400 |

618700 |

745100 |

|

单位生产成本 |

7.9 |

38.67 |

46.57 |

|

月末在产品成本 |

3600 |

10800 |

14400 |

| 项目 |

直接材料成本 |

作业成本 |

合计 |

|

月初在产品成本 |

20000 |

30000 |

50000 |

|

本月生产成本 |

80000 |

430500 |

510500 |

|

合计 |

100000 |

460500 |

560500 |

|

完工产品成本 |

94000 |

452500 |

546500 |

|

单位生产成本 |

10.44 |

50.28 |

60.72 |

|

月末在产品成本 |

6000 |

8000 |

14000 |

第3题:

(本小题满分6分)

某公司计划生产甲、乙两种产品共20件,其总产值 w(万元)满足:1150< w<1200,相关数据如下表.为此,公司应怎样设计这两种产品的生产方案.

产品名称

每件产品的产值(万元)

甲

45

乙

75

第4题:

第5题:

第6题:

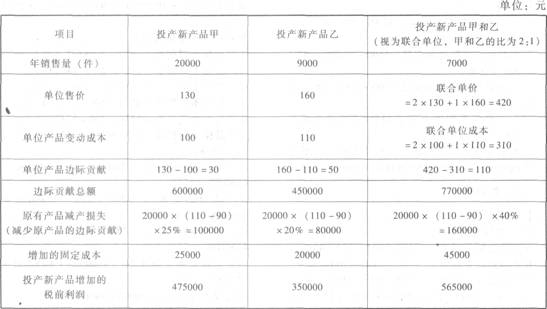

企业面临投产决策,有以下三种方案可供选择: 方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%;方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。 另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如下表所示: 要求:计算三种方案企业新增的税前利润,并选择最优方案。

要求:计算三种方案企业新增的税前利润,并选择最优方案。

第7题:

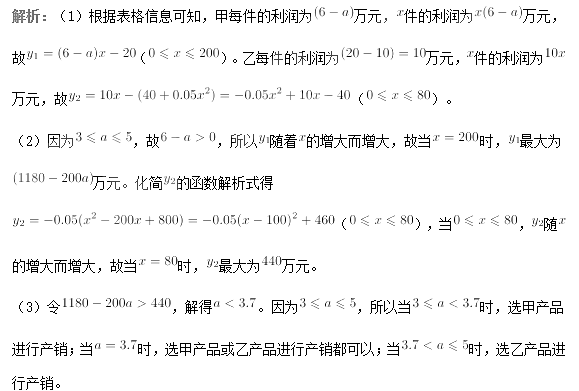

某公司计划从甲、乙两种产品中选择一种生产并销售,每年产销x件.已知产销两种产品的有关信息如下表:

其中q为常数,且3≤a≤5

1)若产销甲乙两种产品的年利润分別为y1万元、y2万元,直接写出y1、y2与x的函数关系式

2)分别求出产销两种产品的最大年利润

(3)为获得最大年利润,该公司应该选择产销哪种产品?请说明理由

第8题:

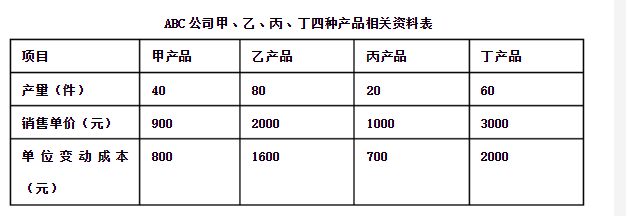

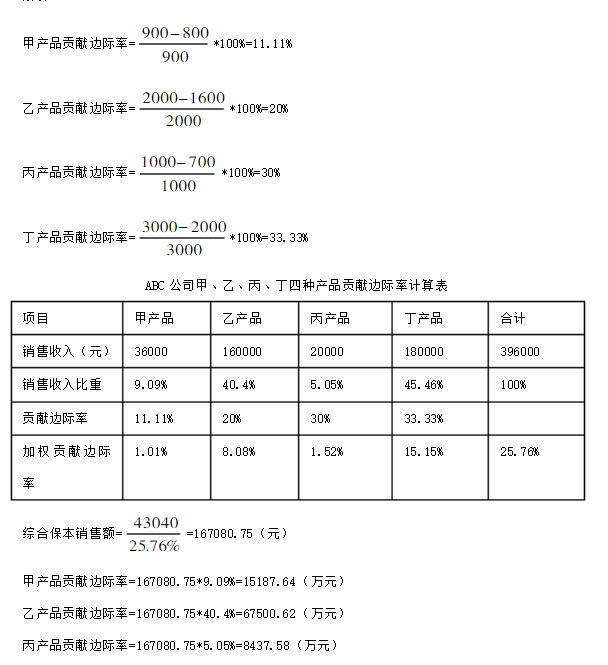

ABC公司在计划期间内同时生产销售甲、乙、丙、丁四种产品,假定产销平衡,固定成本为43040元。相关的产量、销售单价和成本资料如下表:

要求:用加权平均法计算公司的综合贡献毛益率、综合保本销售额以及各种产品的保本销售额。

第9题:

第10题: