第1题:

甲公司是一个制造企业,为增加产品产量决定 添置一台设备,预计该设备将使用2年。如果自行购置该设备,预计购置成本1000万元。该项固定资产的税法折旧年限为5年,无残值。2年后该设备的变现价值预计为500万元。营运成本每年48万元,甲公司的所得税率为25%,投资项目的资本成本为10%,则承租人的税前损益平衡租金为( )。 A.433.86B.416.28C.312.21D.326.21

第2题:

A公司原有设备一台,目前出售可得收入7.5万元(设与旧设备的折余价值一致)预计使用10年,已使用5年,预计残值为0.75万元,该公司用直线法提取折旧。现该公司拟购买新设备替换原设备,以提高生产效率,降低成本。新设备购置成本为40万元,使用年限为5年,同样用直线法提取折旧,预计残值与使用旧设备的残值一致;使用新设备后公司每年的销售额可从150万元上升到165万元,每年的付现成本将要从110万元,上升到115万元。该企业的所得税税率为33%,资金成本率为10%。要求:通过计算数字说明该设备是否应当更新?

项目 |

更新前 |

更新后 |

差额 |

|

销售收入 |

150 |

165 |

15 |

|

经营付现成本 |

110 |

115 |

5 |

|

折旧费 |

1.35 |

7.85 |

6.5 |

|

税前利润 |

38.65 |

42.15 |

3.5 |

|

所得税 |

12.75 |

13.91 |

1.16 |

|

税后利润 |

25.9 |

28.24 |

2.34 |

|

劳业现金流量 |

27.25 |

36.O9 |

8.84 |

第3题:

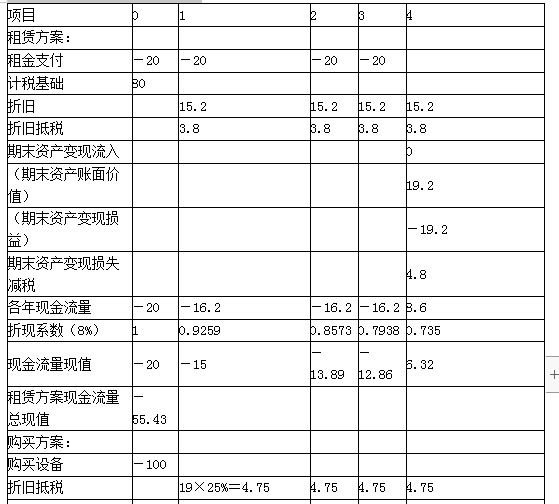

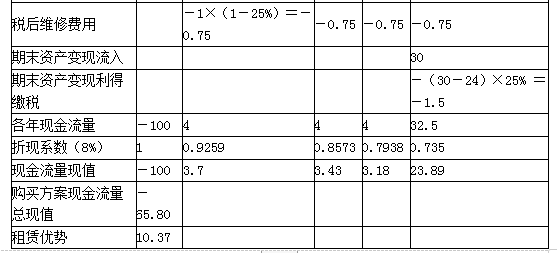

甲公司欲添置-台设备用于生产~种新型产品, 经过评估该项目净现值大于0,公司正在研究 该项目所需设备应通过自行购置还是租赁取得。 有关资料如下: (1)如果自行购置该设备,预计购置成本l500 万元。该项固定资产的税法折旧年限为5年, 法定残值率为购置成本的5%。预计该资产3 年后变现价值为600万元。 (2)如果以租赁方式取得该设备,租赁公司要 求每年租金470万元,租期3年,租金在每年 年末支付。 (3)已知甲公司适用的所得税税率为25%,税 前借款(有担保)利率8%。项目要求的必要 报酬率为l2%。 (4)合同约定,租赁期内不得退租,租赁期满 设备所有权不转让。 要求: (1)计算甲公司利用租赁取得设备的净现值。 (2)计算甲公司能够接受的最高租金。

第4题:

第5题:

第6题:

A公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用2年,设备投产后企业销售收入会增加1500万元,付现成本增加200万元(不含设备营运成本)。公司正在研究应通过自行购置还是租赁取得。有关资料如下:

(1)如果自行购置该设备,预计购置成本2500万元。该项固定资产的税法折旧年限为10年,残值率为购置成本的5%。2年后该设备的变现价值预计为1000万元。

(2)设备营运成本(包括维修费、保险费和资产管理成本等)每年l00万元。

(3)已知A公司的所得税税率为25%,投资项目的资本成本为l0%。

(4)假设出租人B公司购置该设备的成本为2400万元,预计该资产10年后变现价值为零;营运成本每年80万元;所得税税率为25%,投资项目的资本成本为10%。B公司提出每期应收取的租金为600万元,每期期初收取。

(1)评价购买该设备是否可行。

(2)若A公司采用经营租赁的方式取得设备的使用权,假设租赁是可撤销的短期租赁,计算A公司的期初损益平衡租金。

(3)计算B公司的期初损益平衡租金。

(4)判断租赁合约是否成立,解释原因。

第7题:

甲公司是一个制造企业.为增加产品产量决定添置一台设备,预计该设备将使用2年。该设备可以通过自行购置取得,也可以租赁取得。目前甲公司的有关情况如下: (1)甲公司如果自行购嚣该设备,预计购置成本 2000万元。2年后该设备的变现价值预计为1100万元。税前营运成本每年80万元。 (2)甲公司和租赁公司的所得税率均为25%,投资项目的资本成本甲公司为12%。 要求:计算甲公司的税前损益平衡租金。

第8题:

中恒公司打算添置一条生产线,使用寿命为10年,由于对相关的税法规定不熟,现在正在为两个方案讨论不休: 方案一:自行购置,预计购置成本为200万元,税法规定的折旧年限为15年,法定残值率为购置成本的10%。预计该资产10年后的变现价值为70万元。 方案二::以租赁方式取得,租赁公司要求每年末支付租金26万元,租期为10年,租赁期内不得退租,租赁期满设备所有权不转让。 中恒公司适用的所得税率为25%,税前借款(有担保)利率为8%,项目要求的必要报酬率为10%。 要求: (1)根据税法规定,判别租赁的税务性质 (2)计算中恒公司购置方案折旧抵税现值; (3)计算中恒公司购置方案10年后该资产变现的相关现金净流入量现值; (4)用差量现金流量法计算租赁方案相对于自购方案的净现值,为中恒公司作出正确的选择。

第9题:

第10题: