第1题:

下列关于无面额股票的阐述正确的是( )。

A.无面额股票是指在股票票面上不记载股票面额,只注明它在公司总股本中所占比例的股票

B.无面额股票淡化了票面价值的概念,但仍然有内在价值,它与有面额股票的差别仅在表现形式上

C.无面额股票的价值随股份公司净资产和预期未来收益的增减而相应增减

D.无面额股票发行或转让价格较灵活,便于股票分割

第2题:

某上市公司2011年12月31日资产负债表上的股东权益情况如下(单位:万元):股本(每股面值8元,流通在外的普通股股数为2 500万股)20000资本公积30 000盈余公积5 000未分配利润18 000股东权益合计73 000要求:计算回答下述4个互不关联的问题

(1)假设该公司宣布发放股票股利(按市价11.5元计算),10送2。计算发放股票股利后的股东权益总额、股东权益内部结构、每股净资产有何变化?

(2)假设该公司按照1:4的比例进行股票分割。计算股票分割后的股东权益总额、股东权益内部结构、每股净资产有何变化?

(3)假设该公司按照每股10元的价格回购本公司股票l 000万股。计算股票回购后的股东权益总额、股东权益内部结构、每股净资产有何变化?

(4)假设该公司宣布发放现金股利,每10股派发现金股利l.5元。计算发放现金股利后的股东权益总额、股东权益内部结构、每股净资产有何变化?

第3题:

甲公司发行在外的普通股为1000万股(每股面值2元),利润分配之前的股东权益为8000万元(其中包括本年实现的税后净利润3000万元),每股现行市价为30元。

要求回答下列互不相关的问题:

(1)如果下年需要增加投资资本1000万元,目标资本结构是权益资本占50%,按照10%的比例提取法定公积金,采用剩余股利政策进行股利分配,计算本年的股利支付率;

(2)假设按照1股换2股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为800万元,计算股票分割之后的普通股股数、每股面值、股本、每股净资产。

(3)假设股票股利发放率为10%,股票股利按股票面值计算,并按新股数发放现金股利,且希望普通股每股市价达到24元,不改变每股市价和每股净资产的比例关系,计算每股现金股利应是多少?

(4)假设按照5%的发放率发放股票股利,按每股市价18元计算,并按照每10股转增5股的比例从资本公积转增股本,按照变化后的股数每股发放现金股利0.6元,计算此次股利分配和转增方案后对所有者权益各个项目的影响。

(5)假设按照目前的市价回购150万股,尚未进行利润分配,不改变每股市价和每股净资产的比例关系,计算股票回购之后的每股市价。

第4题:

A公司本年实现税后净利润5000万元,年初未分配利润为250万元,公司发行在外的普通股为1000万股(每股面值3元),利润分配之前的股东权益为15000万元,每股净资产(股东权益/普通股股数)为15元,每股现行市价为18元。

要求回答下列互不相关的问题:

(1)假设发放股票股利后盈利总额不变,“每股市价/每股收益”数值不变,欲通过发放股票股利将股价维持在16~17元股的理想范围之内,则股票股利发放率应为多少?

(2)假设股票股利发放率为10%,股票股利按现行 市价计算,并按新股数发放现金股利,且希望普通股每股市价达到14.4元,不改变每股市价和每股净资产的比例关系,计算每股现金股利应是多少?假设本年按照净利润的10%提取法定盈余公积,计算利润分配之后的未分配利润为多少?资本公积增加多少?普通股股本变为多少?

(3)假设按照1股换3股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为600万元,计算股票分割之后的普通股股数、每股面值、股本、股东权益和每股净资产,假设"每股市价/每股净资产"仍然是1.2,计算每股市价;

(4)假设按照目前的市价回购150万股,尚未进行利润分配,计算股票回购之后的每股收益(净利润/普通股股数)和每股净资产。

第5题:

甲公司拟按1股换2股的比例进行股票分割,分割前后其下列项目中保持不变的有( )。

A.每股收益

B.净资产

C.资本结构

D.股权结构

第6题:

假设现有股东优先认购新发股票的比例为:新发行股票:原有股票=1:4,每股认购价格为30元,原有股票每股市价为40元。回答下列问题:

(1)计算附权优先认股权价值;

(2)假设股票的市价上涨20%,其他条件不变,计算附权优先认股权价值上涨的幅度。

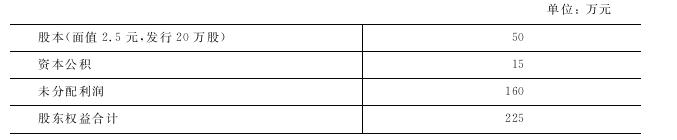

第7题:

A公司利润分配前的股东权益结构如下:

已知当时的每股市价为20元,本年盈余为45万元。

要求:(1)计算利润分配前的每股收益、每股净资产、市盈率。

(2)若考虑发放6%的股票股利,股票股利按面值计算,计算发放股票股利后的下列指标:

①股东权益各项目的变化。

②每股收益。

③每股净资产。

(3)按1∶2的比例进行股票分割,计算分割后下列指标:

①股东权益各项目的变化。

②每股利润。

③每股净资产。

第8题:

关于股票分割与合并,下列说法正确的有( )。

A.股票分割又称拆股、拆细,是将1股股票均等地拆成若干股。股票合并又称并股,是将若干股股票合并为1股

B.从理论上说,如果把1股分拆为2股,则分拆后股价应为分拆前的一半

C.事实上,股票分割与合并通常会刺激股价上升

D.股票分割与合并常见于低价股

第9题:

某公司年终利润分配前的股东权益项目资料如下:

单位:万元

普通股股本

(每股面值10元,流通在外1000万股) 10000 资本公积 20000 盈余公积 4000 未分配利润 5000 股东权益合计 39000

要求:

(1)假设该公司宣布发放20%的股票股利,即现有普通股每持有10股,即可获得赠送的2股普通股,发放股票股利后,股东权益各项日有何变化?每股净资产是多少?

(2)假设该公司按照1:2的比例进行股票分割,股票分割后,股东权益各项目有何变化?每股净资产是多少?

第10题:

“配股”是指股份公司按照一定比例向股东配售公司新发行的股票。( )