第1题:

某企业有关资料如下:

(1)该企业3~7月份的销售销售量分别为10000件、10000件、12000件、12000件、10000件,单价(不含税)为10元,每月含税销售收入中,当月收到现金60%,下月收到现金40%,增值税税率为17%。

(2)各月商品采购成本按下一个月含税的销售收入的70%计算,所购货款(进项税率为17%)于当月支付现金40%,下月支付现金60%。

(3)该企业4~6月份的制造费用分别为10000元、11000元、10000元,每月制造费用中包括折旧费5000元。

(4)该企业4月份购置固定资产,需要现金20000元。

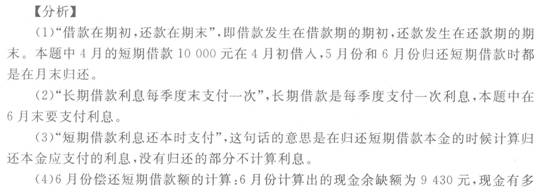

(5)该企业在现金不足时,向银行借款(为1000元的倍数),短期借款利率为6%;现金有多余时,归还短期借款(为1000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20000元,借款年利率12%,短期借款余额为O.假设短期借款归还本金时支付利息(利随本清),先借入的先归还,长期借款每季度末支付利息。

(6)该企业规定的现金余额的额定范围为7000~8000元,假设该企业消费税率为8%,城市维护建设税税率为7%,教育费附加征收率为3%,其他资料见现金预算。

现金预算

续表

月份 4 5 6 购置固定资产 20000 现金余缺 举借短期借款 归还短期借款 支付借款利息 期末现金余额

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

| 月份 |

4 |

5 |

6 |

|

期初现金余额 |

15000 |

7889.52 |

7420.28 |

|

经营现金收入 |

10000×lO×(1+17%)×40%+19000 |

10000×lO×(1+17%)×40%+12000 |

12000×10×(1+17%)×40%+12000 |

|

直接材料采购支出 |

95823× 60%+114987.6×40%=103488.84 |

114987.6×60%+114987.6×40%=114987.6 |

114987.6×60%+95823×40%=107321.76 |

续表

第2题:

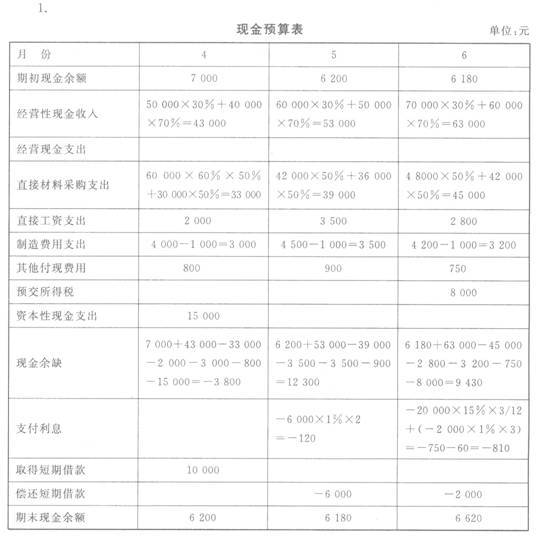

A企业2010年有关预算资料如下:

(1)预计该企业3~7月份的销售收入分别为40 000元、50 000元、60 000元、70000元、80 000元。每月销售收入中,当月收到现金30%,下月收到现金70%。

(2)各月直接材料采购成本按下一个月销售收入的60%计算,所购材料款于当月支付现金50%,下月支付现金50%。

(3)预计该企业4~6月份的制造费用分别为4 000元、4 500元、4 200元,每月制造费用中包括折旧费1 000元。

(4)预计该企业4月份购置固定资产需要现金15 000元。

(5)企业在3月末有长期借款20 000元,利息率为15%。

(6)预计该企业在现金不足时,向银行申请短期借款(为1 000元的倍数);现金有多

余时归还银行借款(为1 000元的倍数)。借款在期初,还款在期末,借款年利率12%。

(7)预计该企业期末现金余额的额定范围是6 000~7 000元,长期借款利息每季度末

支付一次,短期借款利息还本时支付,其他资料见现金预算表。

要求:根据以上资料,完成该企业4~6月份现金预算的编制工作。

现金预算表单位:元

月份

4

5

6

期初现金余额

7 000

经营现金收入

经营性现金支出

直接材料采购支出

直接工资支出

2 000

3 500

2 800

制造费用支出

其他付现费用

800

900

750

预交所得税

8 000

资本性现金支出

现金余缺

支付利息

取得短期借款

偿还短期借款

期末现金余额

第3题:

某企业编制“现金预算”,预计6月初短期借款为100万元(其中4月初发生60万元,5月初发生40万元),月利率为I%,该企业不存在长期负债,预计6月现金余缺为80万元。现金不足或多余时,通过短期银行借款调整(利率不变),借款额(或还款额)为1万元的倍数,6月末现金余额要求不低于10万元。假设在还款时支付利息,借款在期初,还款在期末,先借先还,则应归还银行借款的最高金额为( )万元。

A.7

B.9

C.8

D.10

第4题:

第5题:

第6题:

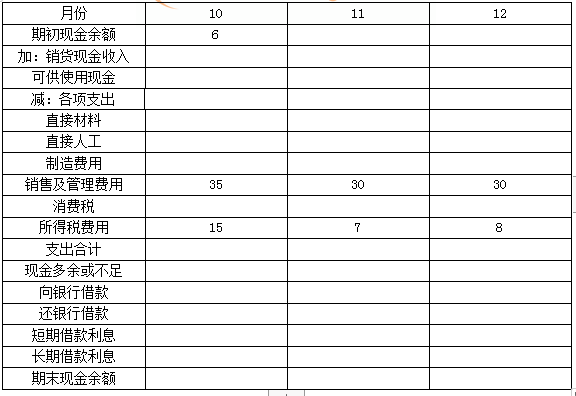

某企业有关预算资料如下:

(1)该企业3—7月份的销售收入(不含税)分别为:40 000元、50 000元、60 000元、70 000元、80 000元。每月销售收入中,当月收到现金40%,下月收到现金60%,租金收入每月为10 000元。

(2)各月商品采购成本按下一个月销售收入的80%计算,所购货款于当月支付现金60%,下月支付现金40%。

(3)该企业4—6月份的营业费用分别为4 000元、4 500元、4 200元,每月营业费用中包括折旧费1 000元。

(4)该企业4月份购置固定资产,需要现金15 000元。

(5)该企业在现金不足时,向银行借款(为1 000元的倍数),短期借款年利率为6%;现金有多余时,归还短期借款(为1 000元的倍数)。借款在期初,还款在期末,3月末的长期借款余额为20 000元,借款年利率12%,短期借款余额为0。假设每月末还借款的应计利息。(6)该企业规定的现金余额的额定范围为6 000元—7 000元,增值税率为17%,附加税费率为10%。

要求:根据以上资料,完成该企业4—6月份现金预算的编制工作。

现金预算

月份 4 5 6 期初现金余额 7 000 经常现金收入 租金收入 10 000 10 000 10 000 可运用现金合计 经营现金支出 直接材料采购支出 直接工资支出 2000 3 500 2 800 营业费用支出 其他付现费用 800 900 750 应交税金及附加支出 购置固定资产 15000 现金余额 举借短期借款 归还短期借款 支付借款利息 期末现金余额

| 月份 |

4 |

5 |

6 |

|

期初现金余额 |

7 000 |

6 630 |

6 126 |

|

经常现金收入 |

51 480 |

63 180 |

74 880 |

|

租金收人 |

10000 |

10000 |

10000 |

|

可运用现金合计 |

68 480 |

79810 |

91006 |

|

经营现金支出 |

58 590 |

70 424 |

79008 |

|

良接材料采购支出 |

52416 |

61776 |

71136 |

|

直接工资支出 |

2 000 |

3 500 |

2 800 |

|

营业费用支出 |

3 000 |

3 500 |

3 200 |

|

其他付现费用 |

800 |

900 |

750 |

|

成交税金及附加支出 |

374 |

748 |

1 122 |

|

购置固定资产 |

15 000 |

||

|

现金余额 |

-5 110 |

9 386 |

11 998 |

|

举借短期借款 |

12 000 |

||

|

归还短期借款 |

3 000 |

5 000 | |

|

支付借款利息 |

260 |

260 |

245 |

|

期末现金余额 |

6 630 |

6 126 |

6 753 |

| 月份 |

4 |

5 |

6 |

|

增值税销项税额 |

8 500 |

10200 |

11900 |

|

应交增值税 |

340 |

680 |

1 020 |

|

现金支出合计 |

374 |

748 |

1 122 |

| 月份 |

4 |

5 |

6 |

|

应计并应支付短期借款利息 |

60 |

60 |

45 |

|

应计并应支付长期贷款利息 |

200 |

200 |

200 |

|

支付利息合计 |

260 |

260 |

245 |

第7题:

第8题:

某公司预计下月初现金余额为5000元,下月期初应收账款为10000元,预计下月可收回80%;下月销售收入60000元,当期收到现金的60%,采购材料20000元,当期付款50%,月初应付账款余额为8000元,需在月内全部付清,下月支付工资现金为14000元,间接费用20000元,其中折旧费5000元;预交所得税1500元,购买设备支付现金50000元,现金不足时,向银行借款金额为1000元的倍数,年利率为12%,借款在期初,还款在期末,每月付息一次,该企业规定的月末现金余额的额定范围为4500~5500元。

要求:计算下月预算期末现金余额。

| 期初现金余额 |

5000 |

|

加:经营现金 收入 |

10000X 80%+60000X60% |

|

可运用的现金 合计 |

49000 |

|

减:经营现金 支出合计 |

48500 |

|

材料采购 |

20000X 50%+8000 |

续表

| 工资支出 |

14000 |

|

间接费用支出 |

20000-5000=15000 |

|

预交所得税 |

1500 |

|

购买设备支出 |

50000 |

|

现金多余或不足 |

—49500 |

|

向银行借款 |

55000 |

|

支付利息 |

550 |

|

期末现金余额 |

4950 |

提示:假设借入X元,则下月支付的利息=X×1%,则:

4500<一49500+X—X×1%<5500

4500+49500

可得,X为55000,即向银行借款金额为55000兀。

第9题:

第10题: