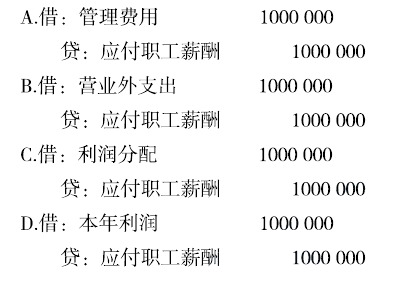

第1题:

第2题:

第3题:

甲公司于2017年年初制订和实施了一项短期利润分享计划,以对公司管理层进行激励。该计划规定,公司全年的净利润指标为1000万元,如果在公司管理层的努力下完成的净利润超过1000万元,公司管理层可以分享超过1000万元净利润部分的10%作为额外报酬。假定至2017年12月31日,甲公司2017年全年实际完成净利润1500万元。假定不考虑离职等其他因素,甲公司2017年12月31日因该项短期利润分享计划应计人管理费用的金额为()万元。

A.150

B.50

C.100

D.0

第4题:

第5题:

第6题:

第7题:

第8题:

H公司于2004年1月1日购买了F公司20万股股票,占20%的股份,每股买价为20元,另支付相关税费2万元。F公司2004年初所有者权益总量为1620万元,5月1日宣告分红,每股红利为0.3元,于5月12日实际发放。2004年F公司全年实现净利润120万元,各月间利润均衡。2005年7月1日又购入F公司20万股,每股买价为16元,另支付相关税费3万元。股权投资差额按5年期分摊。2005年全年实现净利润90万元,其中上半年实现净利润50万元。则2005年末H公司“长期股权投资”的“股权投资差额”明细账余额为( )万元。

A.25.6

B.21.94

C.54.6

D.29

第9题:

第10题: