第1题:

8——10题资料:

某小企业对甲公司投资200万元作为长期股权投资,占被投资企业股份额的40% ,采用权益法核算,投资后发生如下业务:

(1) 第一年甲公司实现了净利润200万元,

(2)甲公司宣告发放现金股利100万元;

(3)收到甲公司发放的现金股利;

(4)第二年甲公司发生净亏损700万元。

根据以上业务回答问题8——10:

8、对甲公司实现的净利润和发生的净亏损,该企业( )。

A、不进行账务处理

B、依据甲公司实现的净利润编制如下分录:

借:长期股权投资 800 000

贷:投资收益 800 000

C、依据甲公司发生的净亏损编制如下分录:

借:投资收益 2 800 000

贷:长期股权投资 2 800 000

D、依据甲公司发生的净亏损编制如下分录:

借:投资收益 2 400 000

贷:长期股权投资 2 400 000

第2题:

企业持有甲公司短期股票投资,本月收到甲公司分派的应由企业享有的现金股利,企业本月处理此项业务应贷记的账户是( )。

A.短期投资

B.投资收益

C.本年利润

D.其他业务收入

第3题:

甲公司是一家家电制造企业,2011年末的有关指标如下(单位:万元)。

指标 数据

投资资本

2000

其中:权益资本

1 200

可持续增长率

15%

投资资本回报率

11%

税后债务资本成本

5%

销售增长率

20%

权益资本成本

20%

所得税税率

25%

要求: (1)计算加权平均资本成本。 (2)根据财务战略矩阵判断该公司业务处于哪个象限,属于何种类型业务。(3)简述该公司可以选择的财务战略。

第4题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2015 年3月1日,以银行存款购入A公司股票60 000股,作为交易性金融资产管理,每股价格15元,同时支付相关税费6 000元。

第5题:

第6题:

伟达有限责任公司(以下简称伟达公司)1998年与另外三个单位合资兴办甲企业,伟达公司持有30%的股份,其他三个单位持有的股份分别为25%、25%和20%,伟达公司对甲企业长期股权投资有关经济业务如下:

(1)1998年1月1日,伟达公司用银行存款602000元向甲企业投资。

(2)1998年12月31日甲企业全年实现净利润600000元。

(3)1999年3月15日,甲企业分配现金股利总额为300000元,分配的股利已于当日以银行存款支付给各投资单位。

(4)1999年12月31日,甲企业全年发生亏损200000元。

(5)2000年4月15日,伟达公司将持有甲企业的全部股权投资转让,转让所得价款800000元,该款项已收存银行。

要求:根据上述资料,编制伟达公司有关的会计分录。

第7题:

第8题:

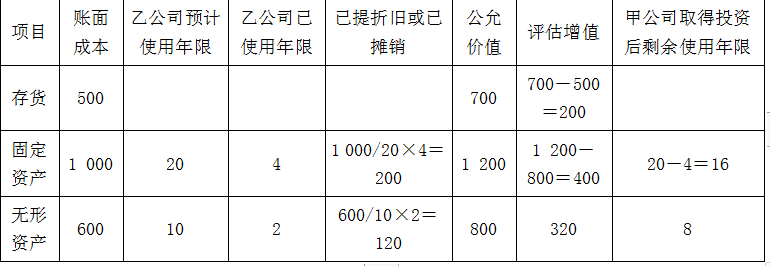

下列有关甲公司股权并购业务的会计处理,正确的是( )。

A.甲公司收购乙公司属于非同一控制下的企业合并

B.甲公司对于合并日所取得的乙公司拥有的油田开采业务应当按照该业务的公允价值确认,按照支付的价款与应享有的乙公司可辨认净资产公允价值份额的差额确认为商誉

C.甲公司取得乙公司投资时应借记“长期股权投资”的金额为264000万元

D.甲公司取得丙公司投资时应借记“长期股权投资”的金额为3600万元

第9题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。计算该公司的投资收益。

第10题:

甲股份有限公司有关投资业务的资料如下,编制下述业务的会计分录。2015 年6月25日,收到A公司发放的现金股利30 000元。