(1)

【解析】

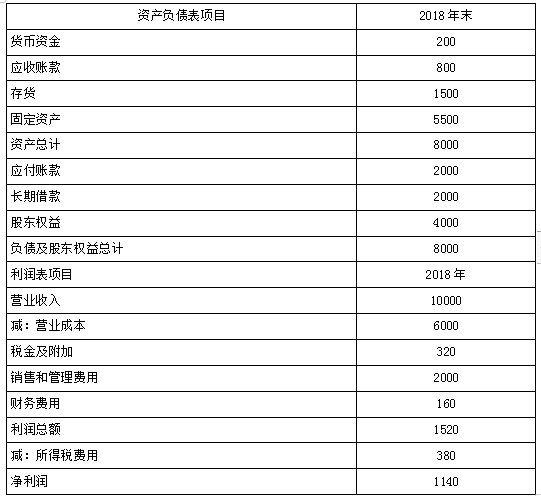

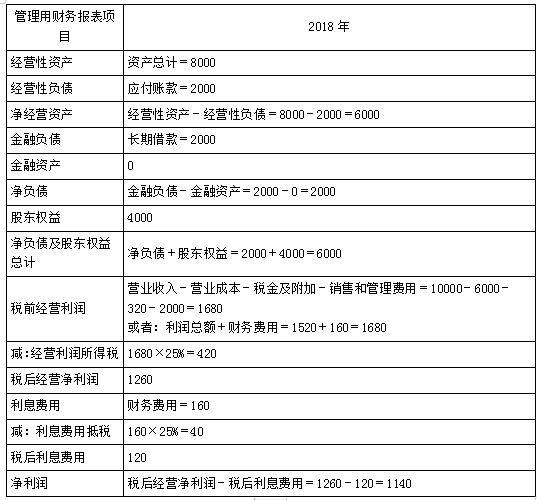

净经营资产=4075-700=3375(万元)

净负债=1350万元

所有者权益=2025万元

净财务杠杆=1350/2025=66.67%

税后经营净利润=净利润+税后利息费用=500+135×(1-20%)=608(万元)

税后利息费用=135×(1-20%)=108(万元)

税后利息率=108/1350=8%

净经营资产净利率=608/3375=18.01%

权益净利率=18.01%+(18.01%-8%)×66.67%=24.68%

或:权益净利率=500/2025=24.69%

(2)乙公司:20%+(20%-10%)×50%=25%

替换净经营资产净利率:18.01%+(18.01%-10%)×50%=22.02%

替换税后利息率:18.01%+(18.01%-8%)×50%=23.02%

替换净财务杠杆:18.01%+(18.01%-8%)×66.67%=24.68%

净经营资产净利率降低对权益净利率变动的影响=22.02%-25%=-2.98%

税后利息率降低对权益净利率变动的影响=23.02-22.02%=1%

净财务杠杆提高对权益净利率变动的影响=24.68%-23.02%=1.66%

(3)2019年的销售增长率=2019年的内含增长率=(500/3375)×(150/500)/[1-(500/3375)×(150/500)]=4.65%

(4)

①2019年的销售增长率=2018年的可持续增长率

=(500/2025)×(150/500)/[1-(500/2025)×(150/500)]

=8%

②股利增长率=销售增长率=8%

(5)融资总需求=净经营资产的增加

=基期净经营资产×销售增长率

=3375×10%

=337.5(万元)

外部筹资额=337.5-10000×(1+10%)×6%×(150/500)

=139.5(万元)。

本题考查:财务报表分析的方法、管理用财务报表体系、内含增长率的测算、可持续增长率的测算、财务预测的方法