第1题:

第2题:

第3题:

某公司只生成一种产品,变动成本率为40%,盈亏临界点作业率为70%,则该公司的息税前利润率是12%。( )

第4题:

第5题:

第6题:

第7题:

第8题:

甲公司只生产销售一种产品,变动成本率30%,盈亏临界点作业率40%,甲公司销售息税前利润率是( )。

A.18%

B.12%

C.42%

D.28%

第9题:

第10题:

公司只生产一种产品,变动成本率60%,盈亏临界点作业率30%,那么息税前经营利润率为()。A.18% B.28% C.54% D.12%

多选题可以提高销售息税前利润率的措施包括()。A提高安全边际率B提高边际贡献率C降低变动成本率D降低盈亏临界点作业率

甲公司2017年营业收入为1000万元,盈亏临界点作业率为60%,预计2018年营业收入增长率为12%,则2018年息税前利润变动率为()。A、4.8%B、7.2%C、20%D、30%

单选题甲公司只生产一种产品,变动成本率为30%,盈亏临界点作业率为60%。甲公司的息税前利润率是()。A 18%B 21%C 24%D 28%

甲公司只生产一种产品,变动成本率为40%,保本作业率为70%。甲公司的销售利润率是( )。A.12% B.18% C.28% D.42%

甲公司只生成一种产品,变动成本率为40%,保本作业率为70%。甲公司的销售息税前利润率是()。A.12% B.18% C.28% D.42%

甲企业只生产一种产品,年产销量为5万件,单位产品售价为20元,单位变动成本为8元,固定成本为24万元,该企业的盈亏临界点作业率为( )。A.30% B.40% C.50% D.60%

可以提高销售息税前利润率的措施包括()。A、提高安全边际率B、提高边际贡献率C、降低变动成本率D、降低盈亏临界点作业率

甲公司只生产一种产品,变动成本率60%,盈亏临界点作业率30%,那么息税前经营利润率为()。A、18%B、28%C、42%D、12%

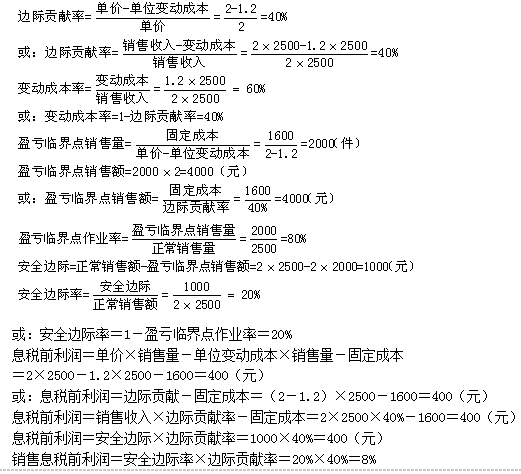

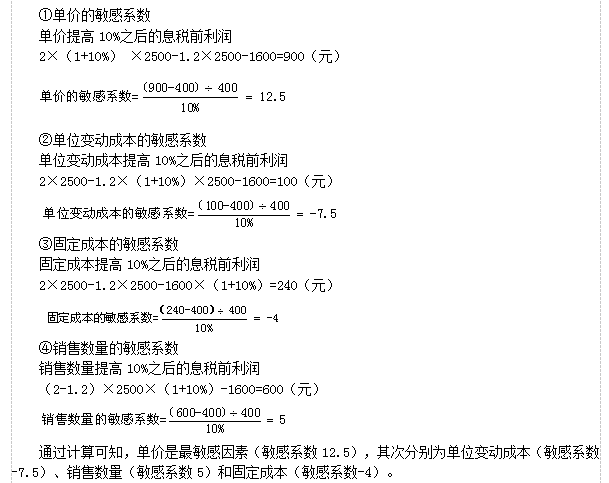

问答题计算分析题:某厂拟投产新产品,预计其单位变动成本为30元,固定成本总额为27000元。如果要求该产品的销售息税前利润率达到8%,安全边际率达到20%。要求:(1)该产品的售价为多少?(2)计算该产品的盈亏临界点销售量和盈亏临界点销售额。(3)计算该产品的预计息税前利润。