第1题:

第2题:

第3题:

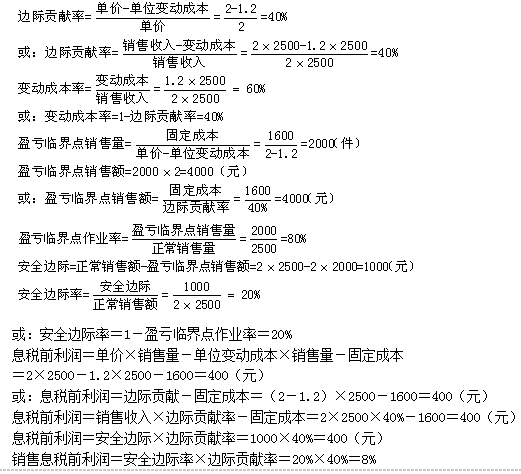

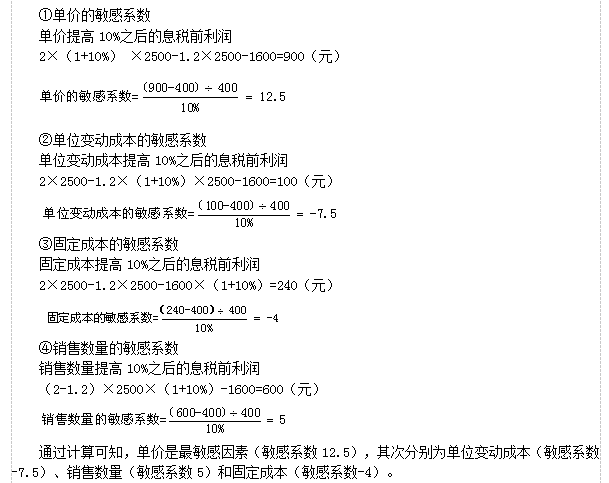

B企业生产甲产品,去年的有关资料为:销售量为10万件(最高销量),比历史最低年份的销售量多3万件;资金占用总额为300万元,比历史最低年份的资金占用多54万元。甲产品单位售价10元,变动成本率60%,固定成本总额15万元,利息费用5万元,所得税税率33%。计划期预计甲产品的单位售价、单位变动成本、固定成本总额和利息费用不变,预计销售量将减少10%。

要求:

(1)计算该企业计划期息税前利润、净利润以及DOL、DFL、DCL;

(2)计算计划期销售量下降时的息税前利润变动率:

(3)采用高低点法预测计划期的资金占用量。

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

下列选项中,关于息税前利润的计算错误的是()。