第1题:

2010年某公司销售产品50万件,单价80元/件,单位变动成本为每件60元,固定成本(含利息)600万元。该公司负债为300万元,年利息率为12%。2011年该公司只有销售量改变为60万件,其余条件均不变。

【要求】

(1)计算该公司2010年的边际贡献、利润总额和息税前利润;

(2)计算该公司2011年的边际贡献、利润总额和息税前利润;

(3)计算2011年相对于2010年的销售量变动率和息税前利润变动率;

(4)根据2010年的绝对量数据计算该公司的经营杠杆系数;

(5)根据2011年的相对量数据计算该公司的经营杠杆系数,并验证用当年相对数和上年绝对数计算出来的经营杠杆系数的一致性,进而判断该经营杠杆系数应归属于2010年还是2011年;

(6)根据2011年的绝对量数据计算该公司的经营杠杆系数;

(7)假定2012年的销售量在2011年的基础上增长10%,其余条件均不变,

根据已知的该年经营杠杆系数计算2012年该公司的息税前利润变动率是多少?

第2题:

第3题:

某公司2010年销售额1000万元,销售净利率12%。其他有关资料如下:资料1:2011年财务杠杆系数为1.5;资料2:2010年固定经营成本为240万元,2011年保持不变;资料3:所得税税率25%;资料4:2010年普通股股利为150万元。要求:(1)计算2010年的税前利润。(2)计算2010年的息税前利润。(3)计算2010年的利息。(4)计算2010年的边际贡献。(5)计算2011年的经营杠杆系数。(6)计算2011年的总杠杆系数。(7)若2011年销售额预期增长20%,预计每股收益增长率。

第4题:

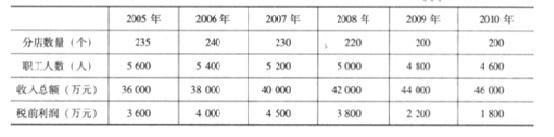

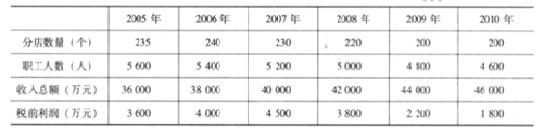

万利家具公司为中档卧室家具生产企业,成立于1995年,并于2000年在深圳证券交易所公开发行股票及上市。万利家具公司2005年至2010年间分店数量、职工人数、收入总额及税前利润数据如下:

鉴于2011年第一季度税前利润继续下滑,万利家具公司董事会于2011年5月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。在讨论到万利家具公司未来的发展时,张林认为,万利家具公司2011年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。李工同意王农的看法,并建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场,同时改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。董事会对张林、王农和李工的建议进行了深入地讨论,但未能达成共识。

要求:

(1)列示万利家具公司选择进军低档卧室家具市场战略可能需要采取的措施。

(2)简要分析万利家具公司选择进军低档卧室家具市场战略的优点和不足。

(3)简要分析万利家具公司进军高档卧室家具市场战略的优点和不足。

(4)简要分析万利家具公司选择生产特色主题家具、家具附带装饰及订制服务的差异化战略的优点和不足。

(5)简要分析万利家具公司做出战略选择应当考虑的关键因素。

(1)万利家具公司进军低档卧室家具市场战略,其实就是采取成本领先战略。可能需要采取的措施是:建立生产设备来实现规模经济;采用简单的产品设计,通过减少产品的功能但同时又能充分满足消费者需要来降低成本;采用最新的技术来降低成本和(或)改进生产力,或在可行的情况下采用廉价的劳动力;专注于生产力的提高。例如,通过改变生产流程来节省成本(如将生产阶段改成自动化),充分利用学习曲线效应。企业通过比其他竞争对手生产更多的产品可以从学习曲线中获得更多的好处,并达到较低的平均成本,将制造成本降到最低。例如,企业办公区域或厂房能提供大量的成本优势,如经营地点的适当定位能为产品分销提供便利,并获得更优惠的供应价格。

(2)万利家具公司进军低档卧室家具市场战略其实就是采取成本领先战略。成本领先战略的优点:①可以抵御竞争对手的进攻。低成本使企业可以制定比竞争者更低的价格,并仍然可以获得适当的收益。因此,即使面对激烈的竞争,成本领先者仍然可以有效地保护企业。②具有较强的对供应商的议价能力。成本领先战略往往通过大规模生产或销售建立起成本优势,较大的购买量使这类企业对供应商往往具有较强的议价能力,从而进一步增加了其成本优势。③形成了进入壁垒。成本领先战略充分利用了规模经济的成本优势,使得无法达到规模经济的企业难以进入该行业并与之竞争。因此,成本领先者有可能获得高于平均水平的投资回报。不足:可能被竞争者模仿,使得整个产业的盈利水平降低;技术变化导致原有的成本优势丧失;购买者开始关注价格以外的产品特征;与竞争对手的产品产生了较大差异;采用成本集中战略者可能在细分市场取得成本优势。

(3)万利家具公司进军高档卧室家具的市场战略属于集中差异化战略。优点:资源和能力集中于目标细分市场,实现成本领先或差异化。不足:竞争者可能模仿;目标市场由于技术创新、替代品出现等原因导致需求下降;由于目标细分市场与其他细分市场的差异过小,大量竞争者涌入细分市场;新进入者重新瓜分市场。

(4)万利家具生产特色主题家具、家具附带装饰及定制服务的差异化战略的优点:①吸引品牌忠诚度高且对价格不敏感的顾客,从而获得超过行业平均水平的收益。②差异化战略有可能获得比成本领先战略更高的利润率。不足:竞争者可能模仿,使得差异消失;产品或服务差异对消费者来说失去了重要意义;与竞争对手的成本差距过大;采用差异化集中战略者能够在细分市场实现更大的差异化。

(5)万利家具公司作出战略选择应当考虑的关键因素包括可行性标准、可接受性标准和适宜性标准。可行性标准评估战略在实践中会如何运行;可接受性标准评估战略的收益结果是否可被接受;适宜性标准评价备选战略在多大程度上适用于战略分析中所识别出的问题。

第5题:

第6题:

为适应技术进步、产品更新换代较快的形势,C公司于2009年年初购置了一台生产设置,购置成本为4 000万元,预计使用年限为8年,预计净残值率为5%。经各务机关批准,该公司采用年数总和法计提折旧。C公司适用的所税税率为25%。2010年C公司当年亏损2 600万元。

经长会计师预测,C公司2011年~2016年各年末扣除折旧的税前利润均为900万元。为此他建议,C公司应从2011年开始变更折旧办法,使用直线法(即年限平均法)替代年数总和法,以减少企业所得税负担,对企业更有利。

在年数总和法和直线法下,2011~2016年各年的折掉顾及税前利润的数据分别如表2和表3所示:

表2

年数总和法下的年折旧额及税前利润 单位:万元

年度

2011

2012

2013

2014

2015

2016

年折旧额

633.33

527.78

422.22

316.67

211.11

105.56

税前利润

266.67

372.22

477.78

583.33

688.89

794.44

表3

直线法下的年折旧额及税前利润 单位:万元

年度

2011

2012

2013

2014

2015

2016

年折旧额

369.44

369.44

369.44

369.44

369.44

369.44

税前利润

530.56

530.56

530.56

530.56

530.56

530.56

要求:(1)分别计算C公司按年数总和法和直线法计提折旧情况下2011~2016年应缴纳的所得税总额。

(2)根据上述计算结果,判断C公司是否应接受张会计师的建议(不考虑资金时间价值)。

(3)为避免可能面临的税务风险,C公司变更折旧方法之前应履行什么手续?

| 年度 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

| 年折旧额 |

633.33 |

527.78 |

422.22 |

316.67 |

211.11 |

105.56 |

| 税前利润 |

266.67 |

372.22 |

477.78 |

583.33 |

688.89 |

794.44 |

| 弥补亏损后的应纳税所得额 |

-2333.33 |

-1961.11 |

-1483.33 |

-900 |

-211.11 |

|

| 应交所得税 |

0 |

0 |

0 |

0 |

0 |

794.44*25% =198.61 |

应缴纳的所得税总额=794.44×25%=198.61

(2)直线法

| 年度 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

| 税前利润 |

530.56 |

530.56 |

530.56 |

530.56 |

530.56 |

530.56 |

| 弥补亏损后的应纳税所得额 |

-2069.44 |

-1538.88 |

-1008.32 |

-477.76 |

52.8 |

530.56 |

| 应交所得税 |

0 |

0 |

0 |

0 |

52.8*25%=13.2 |

132.64 |

应缴纳的所得税总额=52.8×25%+530.56×25%=145.84

(3)提前向税务机关申请。

第7题:

第8题:

某企业2010年息税前利润为800万元,固定成本(不含利息)为200万元,预计企业2011年销售量增长10%,固定成本(不含利息)不变,则2011年企业的息税前利润会增长( )。

A.8%

B.10%

C.12.5%

D.15%

第9题:

第10题:

某稽查局根据A公司的利润表(年报)发现,2012年营业收入1000万元,利淘总额为3万元,销售利润率为0.3%;2013年营业收入1300万元,利润总额为4万元,销售利润率为0.31%,营业收入同比增长30%;2014年营业收入1800万元,利润总额为5万元,销售利润率为0.28%,营业收入同比增长38%。选案人员认为正常。