第1题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为11%, 2009年5月出口设备40台,出口收入折合人民币200万元,本月国内销售设备不含税销售收入100万人民币;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证;上期期末留抵税额6万元,该生产企业5月份留抵下期抵扣的税额为 ( )万元。

A.0

B.22

C.23

D.68

第2题:

某企业(一般纳税人)2009年5月份从农业生产者手中购进免税农产品50万元,从小规模纳税人处购进货物10万元,均已验收入库;当月销售货物取得不含税销售额80万元,销售货物适用税率17%;上月末未抵扣完的进项税额尚有2万元。

要求:根据上述情况回答下列问题。

(1)该企业购进免税货物进项税额_______。

(2)销售货物应纳增值税销项税额_______。

(3)该企业5月份增值税应纳税额________。

第3题:

某自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为11%。 2008年5月出口设备40台,出口收入折合人民币200万元。本月国内销售设备不含税销售收入100万人民币;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证;上期末留抵税额6万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.23

D.68

第4题:

第5题:

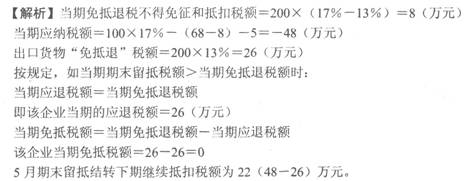

自营出口的生产企业为增值税一般纳税人,出口货物征税率为17%,退税率为13%,2011年5月出口自产货物一批,出口收入折合人民币200万元。本月国内销售货物取得不含税销售收入100万元;国内购进货物专用发票注明价款为400万元,进项税额68万元通过认证:上期期末留抵税额5万元,该生产企业5月份留抵下期抵扣的税额是( )万元。

A.0

B.22

C.26

D.68

第6题:

A.1000

B.16000

C.88000

D.0

第7题:

A、50.80

B、45.80

C、54.00

D、49.00

第8题:

A.180×6%+120×17%

B.18

C.300×6%

D.31.2

第9题:

某企业为一般纳税人,当月增值税销项税额为10万元、进项税额为6万元,上月留抵未抵扣完的进项税额为3万元,则该企业当月应缴纳的增值税为( )万元。 A.4 B.7 C.3 D.1

第10题: