第1题:

甲公司委估的应收款项账面原值5000元,坏账准备500元,净值4500元。评估时确定其回收风险损失率20%,审计机构确定的坏账准备为800元,该应收款项的评估值接近于( )元。

A.3600

B.3700

C.4000

D.4500

第2题:

在资产评估中,应收账款评估的基本公式是:应收账款评估值=( )。

A.应收账款账面价值-坏账准备-已确定坏账损失

B.应收账款账面价值-已确定坏账损失-预计坏账损失

C.应收账款账面价值-已确定坏账损失-预计坏账损失+坏账准备

D.应收账款账面价值-坏账准备-预计坏账准备

第3题:

确定应收账款评估值的基本公式是:应收账款评估值:( )。

A.应收账款账面值-已确定坏账损失-预计坏账损失

B.应收账款账面值-坏账准备-预计坏账损失

C.应收账款账面值-已确定坏账损失-坏账损失

D.应收账款账面值-坏账准备-坏账损失

第4题:

第5题:

应收账款的评估值等于()

A、应收账款账面价值-坏账准备

B、应收账款账面价值-已确定坏账损失

C、应收账款账面价值-预计坏账损失

D、应收账款账面价值-已确定坏账损失-预计坏账损失

第6题:

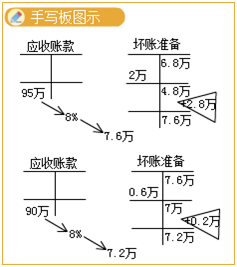

丁公司坏账核算采用备抵法,并按应收款项余额百分比法计提坏账准备,各年计提比例假设均为年末应收款项余额的8%.20X6年初“坏账准备”账户的贷方余额为68000元;20x6年客户甲单位所欠20000元按规定确认为坏账,应收款项年末余额为950000元;20X7年客户乙单位破产,所欠款项中有6000元无法收回,确认为坏账,年末应收款项余额为900000元,20X8年已冲销的甲单位所欠20000元账款又收回15000元,年末应收款项余额为1000000元.则该公司在上述3年内对应收款项计提坏账准备累计计入资产减值损失的金额为( )元.

A.4000

B.12000

C.23000

D.30000

第7题:

A注册会计师在审计甲公司的坏账准备时发现存在以下情况,其中不正确的是( )。

A.2009年8月发生应收H公司的款项1000万元,2009年11月H公司已进入破产清算,甲公司对此计提了坏账准备

B.应收控股股东的款项8000万元账龄已经2年了,甲公司对此款项按公司计提坏账准备的原则计提了480万元坏账准备

C.2009年11月与M公司债务重组置换出去的应收款项,甲公司转回了该笔款项已计提的坏账准备400万元

D.对于账龄为2年的应收账款——T公司500万元,甲公司认为,鉴于其正在与T公司讨论债务重组协议,无法准确估计损失金额,决定本期不对该笔债权计提坏账准备

第8题:

甲企业对于单项金额非重大的应收款项与经单独测试后未减值的应收款项一起按类似信用风险特征划分为若干组合,再按这些应收款项组合在资产负债表日余额的一定比例计算确定减值损失,采用账龄分析法计提坏账准备。期初坏账准备余额10万元,本期需要按照2%计提坏账准备的应收款项为140万元,本期需要按照4%计提坏账准备的应收款项为235万元,本期发生坏账损失3万元,则甲企业本期应计提坏账准备的金额为( )万元。

A.0

B.5.2

C.12.2

D.9.4

第9题:

确定应收账款评估值的基本公式是:臆收账款款评估值=( )。

A.应收账款账面余额-已确定坏账损失-项计坏账损失

B.应收账款账面余额-坏账准备-预汁坏帐损失

C.应收账款账面余额-已确定坏账损失-坏账损失

D.应收账款账面余额-坏账准备-坏账损失

第10题: