第1题:

某公司2009年初所有者权益总额为1360万元,当年实现净利润450万元,提取盈余公积45万元,向投资者分配现金股利200万元,本年内以资本公积转增资本50万元,投资者追加现金投资30万元。该公司年末所有者权益总额为( )万元。

A.1565 B.1595 C.1640 D.1795

参考答案:C

答案解析:以资本公积转增资本、提取盈余公积是所有者权益内部项目的变化,并不影响所有者权益总额,向投资者分配利润减少所有者权益总额,实现净利润、接受现金投资增加所有者权益,因此该企业年末所有者权益总额为1360+450-200+30=1640(万元)。

点评:本题考核“第三章 ”的“所有者权益”知识点。

第2题:

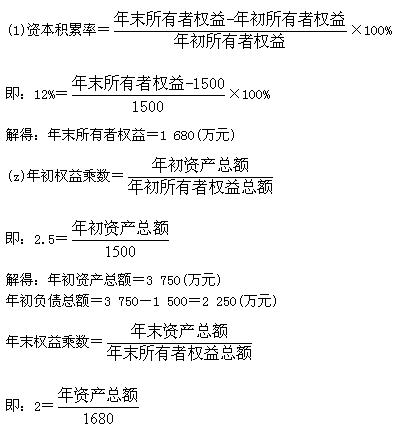

A公司有关资料如下:

(1)今年年初股东权益总额为1 200万元,年末股东权益总额为1 680万元(其中,优先股股本84万元)。今年年初、年末的权益乘数分别是2.5和2.2。

(2)本年利润总额400万元,今年的所得税为100万元,优先股股利为60万元.普通股现金股利总额为84万元,普通股的加权平均数为200万股,所有的普通股均为发行在外流通股。

(3)本年末普通股股数为210万股,按照年末每股市价计算的市盈率为10。

(4)公司于去年发行了面值总额为100万元的可转换公司债券(期限为5年),发行总额为120万元,每张债券面值为1 000元,转换比率为80(今年没有转换股份),债券利率为4%,所得税税率为25%。

(5)今年的总资产周转率为1.5次,去年的销售净利率为4%,总资产周转率为1.2次。权益乘数(按平均数计算)为2.5。

要求:

(1)计算年初、年末的资产总额和负债总额。

(2)计算年末的产权比率。

(3)计算年末的普通股每股净资产。

(4)计算今年的基本每股收益和每股股利。

(5)计算年末普通股每股市价和市净率。

第3题:

某公司2009年初所有者权益总额为1360万元,当年实现净利润450万元,提取盈余公积45万元,向投资者分配现金股利200万元,本年内以资本公积转增资本50万元,投资者追加现金投资30万元。该公司年末所有者权益总额为( )万元。

A.1565

B.1595

C.1640

D.1795

第4题:

已知东方公司2007年年初所有者权益总额为1 500万元,2007年的资本积累率为12%,年初、年末的权益乘数分别是2.5和2,负债的平均利率是10%,全年固定成本总额为900万元,本年利润总额900万元。优先股股利为60万元,普通股现金股利总额为200万元,财产股利为100万元,普通股的加权平均数为200万股,年末普通股股数为250万股,所有的普通股均发行在外,年末股东权益中有95%属于普通股股东

第5题:

某公司2005、2006、2007年的有关资料如下表所示: 2005年 2006年 2007年 营业收入(万元) 6000 7000 净利润(万元) 1500 1800 年末资产总额(万元) 6200 7600 8200 年末负债总额(万元) 2400 3600 4000 年末普通股股数(万股) 1000 1000 1000 年末股票市价(元/股) 30 39.6 现金股利(万元) 450 540 年末股东权益总额 3800 4000 4200

要求:

(1)计算2006、2007年的营业净利率、总资产周转率、权益乘数、平均每股净资产、每股股利、股利支付率、市盈率(计算中涉及到资产负债表中的数据一律使用平均数计算,将计算结果填入下表); 2005年 2006年 2007年 营业收入(万元) 6000 7000 净利润(万元) 1500 1800 年末资产总额(万元) 6200 7600 8200 年末负债总额(万元) 2400 3600 4000 年末普通股股数(万股) 1000 1000 lOOO 年末股票市价(元/股) 30 39.6 现金股利(万元) 450 540 年末股东权益总额 3800 4000 4200 平均股东权益总额 资产平均总额 营业净利率 总资产周转率 权益乘数 平均每股净资产 每股股利(元/股) 股利支付率 市盈率 (2)分析2007年营业净利率、总资产周转率、权益乘数和平均每股净资产变动对每股收益的影响;

(3)利用杜邦财务分析体系对2007年该公司的财务情况进行评价;

(4)计算2007年的总杠杆系数。

|

|

2005年 |

2006年 |

2007年 |

|

营业收入(万元) |

|

6000 |

7000 |

|

净利润(万元) |

|

1500 |

1800 |

|

年末资产总额(万元) |

6200 |

7600 |

8200 |

|

年末负债总额(万元) |

2400 |

3600 |

4000 |

|

年末普通股股数(万股) |

1000 |

1000 |

1000 |

|

年末股票市价(元/股) |

|

30 |

39.6 |

|

现金股利(万元) |

|

450 |

540 |

|

年末股东权益总额 |

3800 |

4000 |

4200 |

|

平均股东权益总额 |

|

3900 |

4100 |

|

资产平均总额 |

|

6900 |

7900 |

|

营业净利率 |

|

25% |

25.71% |

|

总资产周转率 |

|

0.87 |

O.89 |

|

权益乘数 |

|

1.77 |

1.93 |

|

平均每股净资产 |

|

3.9 |

4.1 |

|

每股股利(元/股) |

|

O.45 |

O.54 |

|

股利支付率 |

|

30% |

30% |

|

市盈率 |

|

20 |

22 |

(2)2006年每股收益=25%XO.87×1.77×3.9=l.5(元);

2007年每股收益=25.71%×O.89×1.93×4.1=1.81(元)

2007年每股收益比2005年每股收益提高O.31元,是由下列原因引起的:

营业净利率变动的影响=(25.71%一25%)×O.87×1.77X3.9=O.04

总资产周转率变动的影响=25.71%x(O.89一O.87)×1.77×3.9=0.04

权益乘数变动的影响=25.71%×O.89×(1.93一1.77)×3.9=0.14

平均每股净资产变动的影响=25.71%×0.89×1.93×(4.1—3.9)=0.09

(3)2006年净资产收益率=25%×O.87×1.77=38.50%(元)

2007年净资产收益率=25.71%×O.89×1.93=44.16%(元)

2007年净资产收益率比2005年净资产收益率提高5.66%元,是由下列原因引起的:

营业净利率变动的影响=(25.71%一25%)×0.87×1.77=1.09%,盈利能力上升使净资产收益率增加1.O9%; 总资产周转率变动的影响=25.71%×(0.89一O.87)×1.77=O.91%,营运能力上升使净资产收益率增加0.91%;

权益乘数变动的影响=25.71%×0.89×(1.93一1.77)=3.66%,偿债能力下降使净资产收益率增加3.66%。

(4)2007年的总杠杆系数=  =1.24

=1.24

第6题:

某公司2007年年末资产总额2000万元,权益乘数为2,其权益资本均为普通股,每股净资产为10元,负债的年平均利率为10%。该公司2007年年初未分配利润为-258万元(超过税法规定的税前弥补期限),当年实现营业收入8000万元,固定成本700万元,变动成本率60%,所得税税率33%。该公司按10%和5%提取法定公积金和任意公积金。

要求根据以上资料:

(1)计算该公司2007年末的普通股股数和年末权益资本。

(2)计算该公司2007年的税后利润。

(3)如果该公司2007年采取固定股利政策(每股股利1元),计算该公司本年度提取的盈余公积和发放的股利额。

第7题:

ABC公司2009年末的所有者权益总额为6000万元,普通股4000万股;本年实现的净利润2000万元(2008年实现净利润1600万元,分配的股利为960万元);目前的资本结构为长期负债:所有者权益=2:3,长期负债的借款利率为6%,所得税税率为25%。董事会提出的2010年资金安排计划为:分配年度现金股利0.1元/股;在维持目前资本结构的前提下,为新项目筹资l200万元。 要求,计算回答下列问题:

若公司采用剩余股利政策,本年应发放多少股利?

第8题:

甲公司发行在外的普通股为1000万股(每股面值2元),利润分配之前的股东权益为8000万元(其中包括本年实现的税后净利润3000万元),每股现行市价为30元。

要求回答下列互不相关的问题:

(1)如果下年需要增加投资资本1000万元,目标资本结构是权益资本占50%,按照10%的比例提取法定公积金,采用剩余股利政策进行股利分配,计算本年的股利支付率;

(2)假设按照1股换2股的比例进行股票分割,股票分割前从本年净利润中发放的现金股利为800万元,计算股票分割之后的普通股股数、每股面值、股本、每股净资产。

(3)假设股票股利发放率为10%,股票股利按股票面值计算,并按新股数发放现金股利,且希望普通股每股市价达到24元,不改变每股市价和每股净资产的比例关系,计算每股现金股利应是多少?

(4)假设按照5%的发放率发放股票股利,按每股市价18元计算,并按照每10股转增5股的比例从资本公积转增股本,按照变化后的股数每股发放现金股利0.6元,计算此次股利分配和转增方案后对所有者权益各个项目的影响。

(5)假设按照目前的市价回购150万股,尚未进行利润分配,不改变每股市价和每股净资产的比例关系,计算股票回购之后的每股市价。

第9题:

某公司2014年初所有者权益总额为4080万元,当年实现净利润1350万元,提取盈余公积135万元,实际分配股票股利100万元,用盈余公积向投资者分配现金股利600万元,本年内以资本公积转增资本150万元。该公司年末所有者权益总额为( )万元。

A、4830

B、4580

C、4730

D、4445

第10题:

已知东方公司2007年年初所有者权益总额为1200万元,2007年的资本积累率为40%,本年增发新股20万股,筹集权益资金344万元。2007年年初、年末的权益乘数分别是2.5和2.2,负债的平均利率是10%,本年利润总额400万元,优先股股利为60万元,普通股现金股利总额为84万元,财产股利为20万元,普通股的加权平均数为200万股,年末普通股股数为210万股,所有的普通股均发行在外,年末股东权益中有95%属于普通股股东,2007年的所得税为100万元。

要求计算:

(1)2007年年来所有者权益总额;

(2)计算2007年的资本保值增值率;

(3)2007年年初、年末的资产总额和负债总额;

(4)2007年年末的产权比率;

(5)计算2007年末的普通股每股净资产(提示:应该扣除属于优先股股东的净资产);

(6)2007年的总资产报酬率;