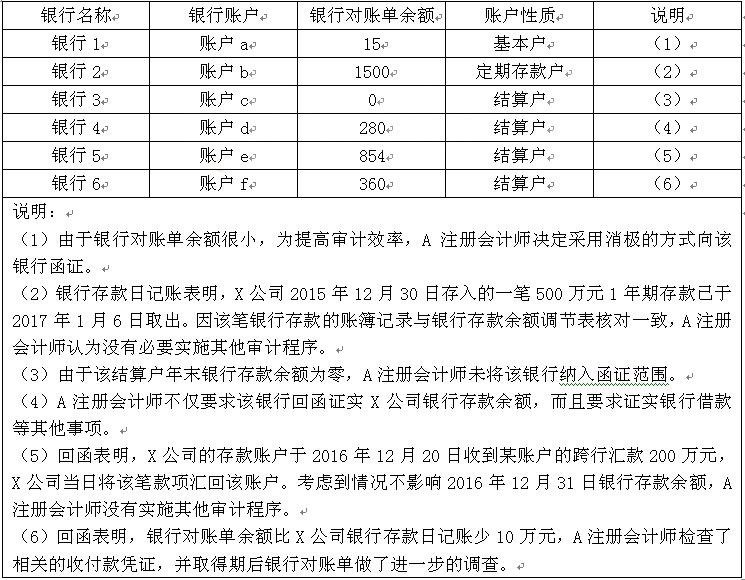

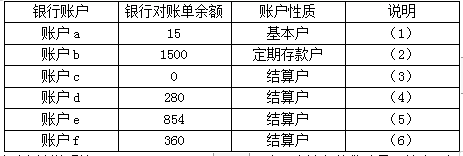

第1题:

注册会计师通过实施银行存款的函证程序,可以证实被审单位有关负债类项目的“完整性”认定。 ( )

A.正确

B.错误

第2题:

第3题:

F注册会计师拟对银行存款余额实施函证程序。以下做法中,正确的有( )。

A、以A公司的名义寄发银行询证函

B、除余额为零的银行存款账户以外,必须对A公司所有银行存款账户实施函证程序

C、由A公司代为填写银行询证函后,交由注册会计师直接发出并回收

D、如果银行询证函回函结果表明没有差异,则可以认定银行存款余额是正确的

第4题:

第5题:

第6题:

对应收票据进行对交易、账户余额实施实质性程序,实施以下审计程序可以证实有关具体审计目标( )。

A.编制应收票据明细表

B.检查应收票据手续是否健全

C.向开票人函证

D.检查应收票据在报表中的披露

第7题:

第8题:

F注册会计师拟对银行存款余额实施函证程序。以下做法中,正确的有( )。

A.以A公司的名义寄发银行询证函

B.除余额为零的银行存款账户以外,必须对A公司所有银行存款账户实施函证程序

C.由A公司代为填写银行询证函后,交由注册会计师直接发出并回收

D.如果银行询证函回函结果表明没有差异,则可以认定银行存款余额是正确的

第9题:

第10题: