第1题:

现行企业所得税法规定,对纳税人源于中国境内和境外的全部收入均属于企业所得税的征税范围。( )

第2题:

现行消费税的征税范围是如何规定的?

《消费税条例》规定,中国现行增值税的征税范围包括在中华人民共和国境内生产、委托加工和进口规定的消费品以及国务院确定的销售规定的消费品。

略

第3题:

现行企业所得税法规定,对纳税人来源于中国境内和境外的全部收入均属于企业所得税的征税范围。 ( )

A.正确

B.错误

第4题:

现行营业税的征税范围是如何规定的?

中国现行营业税的征税范围包括在中华人民共和国境内提供应税劳务、转让无形资产或者销售不动产的行为。

略

第5题:

现行耕地占用税的征税范围和纳税人是如何规定的?

耕地占用税的征税范围包括用于建房或者从事非农业建设而占用的耕地。

占用园地建房或者从事非农业建设的,视同占用耕地征收耕地占用税。

占用林地、牧草地、农田水利用地、养殖水面以及渔业水域滩涂等其他农用地建房或者从事非农业建设的,比照本条例的规定征收耕地占用税。

纳税人临时占用耕地,应当依照本条例的规定缴纳耕地占用税。

因污染、取土、采矿塌陷等损毁耕地的,比照临时占用耕地的情况,由造成损毁的单位或者个人缴纳耕地占用税。超过2年未恢复耕地原状的,已征税款不予退还。

建设直接为农业生产服务的生产设施占用农用地的,不征收耕地占用税。

农田水利占用耕地的,不征收耕地占用税。

占用耕地建房或者从事非农业建设的单位或者个人,为耕地占用税的纳税人,应当依照规定缴纳耕地占用税。

略

第6题:

现行车船税和船舶吨税的征税范围和纳税人是如何规定的?

车船税的征税范围包括在中华人民共和国境内的车辆、船舶(简称车船)。

在中华人民共和国境内,车辆、船舶的所有人或者管理人为车船税的纳税人,应当依照规定缴纳车船税。车船的所有人或者管理人未缴纳车船税的,使用人应当代为缴纳车船税。所称的管理人,是指对车船具有管理使用权,不具有所有权的单位。

从事机动车交通事故责任强制保险业务的保险机构为机动车车船税的扣缴义务人,应当依法代收代缴车船税。

吨税的征税范围包括在中华人民共和国港口行驶的外国籍船舶和外商租用的中国籍船舶,以及中外合营企业使用的中外国籍船舶(包括专在港内行驶的上项船舶)。

吨税的纳税人为应税船舶的使用人(船长)或其委托的外轮代理公司。

略

第7题:

中国增值税的征税范围是如何规定的?

《增值税条例》规定,中国现行增值税的征税范围包括在中华人民共和国境内销售货物,提供加工、修理修配劳务和进口货物。

略

第8题:

A.征税范围小

B.税负重

C.按年计税

D.纳税人自行纳税

第9题:

现行契税的征税范围和纳税人是如何规定的?

契税的征税范围是在中华人民共和国境内转移的土地和房屋权属。所称土地、房屋权属,是指土地使用权、房屋所有权。土地、房屋权属的转移。

在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照规定缴纳契税。

略

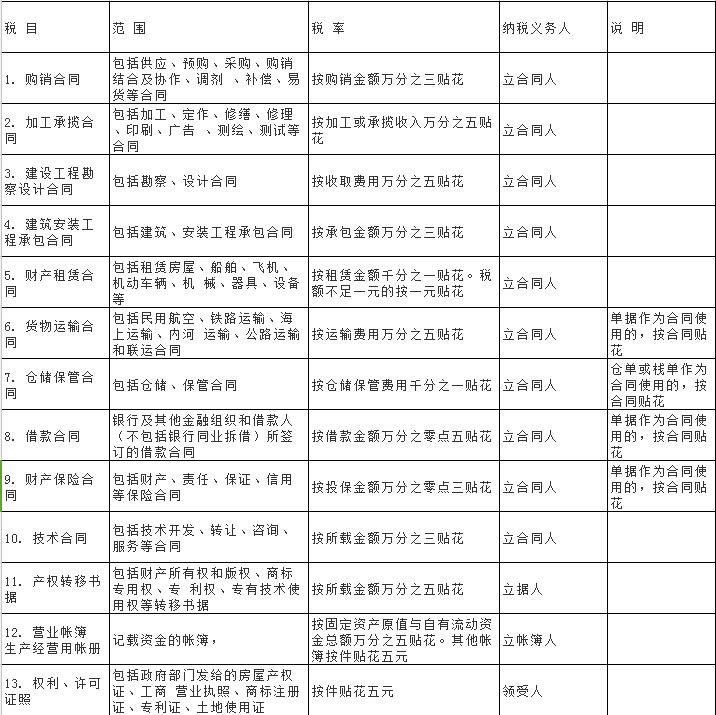

第10题:

现行印花税的税基和税率是如何规定的?

印花税采用从价和从量两种计税方法,不同计税方法的税基不同。购销合同的税基为合同记载的购销金额;加工承揽合同的税基为加工或承揽收入的金额;建设工程勘察设计合同的税基为勘察、设计收取的费用;建设安装工程承包合同的税基为承包金额;财产租赁合同的税基为租赁金额;货物运输合同的税基为运输费金额,不包括装卸费和保险费;仓储保管合同的税基为仓储保管费用;借款合同的税基为借款金额;财产保险合同的税基为保险费收入;技术合同的税基为合同所载价款、报酬、使用费的金额;产权转移书据以所载金额为税基;营业账簿中记载资金的账簿以“实收资本”与“资本公积”两项的合计金额为税基。从量计征的印花税以应税凭证的件数为税基。

印花税的税率形式有两种。实行从价计税方法的,税率为比例税率,实行从量计税方法的,税率为定额税率。具体税率水平见下表。

略