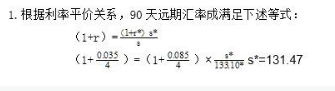

在货币互换合约中,本币价值假设为101美元,外币现金流对应的债券价值为6120日元,汇率为60日元/1美元,则对于用美元本金换取外币本金的一方,互换的价值为()

A.1美元

B.-60日元

C.以上都正确

D.以上都不正确

第1题:

下列关于汇率的说法中错误的是( )。

A.汇率就是两种不同货币之间的比价

B.日元(JPY)为本币,美元(USD)为外币,那么USDl=JPYll0为直接标价法

C.英镑(GBP)为本币,美元(USD)为外币,那么GBPl=USDl.96为问接标价法

D.在直接标价法下,汇率升高表示本国货币升值;在间接标价法下,汇率升高表示本国货币贬值

第2题:

第3题:

关于汇率的下列说法中正确的是( )。

A.在间接标价法下,汇率升高表示本国货币贬值

B.日元(JPY)为本币,美元(USD)为外币,那么USD1=JPY110为直接标价法

C.英镑(GBP)为本币,美元(USD)为外币,那么GBP1=USD1.96为间接标价法

D.汇率就是两种不同货币之间的比价

第4题:

第5题:

第6题:

第7题:

第8题:

关于汇率的下列说法中错误的是( )。

A.汇率就是两种不同货币之间的比价

B.日元(JPY)为本币,美元(USD)为外币,那么USD1=JPY110为直接标价法

C.英镑(GBP)为本币,美元(USD)为外币,那么GBP1=USD1.96为间接标价法

D.在直接标价法下,汇率升高表示本国货币升值;在间接标价法下,汇率升高表示本国货币贬值

第9题:

第10题: