ABC公司2010年的经营杠杆系数为3,产销量的计划增长率为10%,假定其他因素不变,则该年普通股每股息税前利润增长率为()。

第1题:

A、产销量越大,经营杠杆系数越小

B、产销量越大,经营杠杆系数越大

C、产销量越小,经营杠杆系数越大

D、产销量越小,经营杠杆系数越小

第2题:

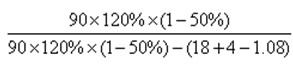

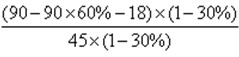

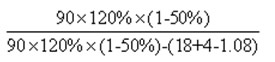

ABC公司年销售额为90万元,变动成本率为60%,全部固定成本和费用为18万元,总资产为45万元,资产负债率为30%,负债的平均利息率为8%,假设所得税率为30%。该公司拟改变经营计划,追加投资35万元,每年固定成本增加4万元,可以使销售额增加20%,并使变动成本率下降至50%。该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)所需资金以追加实收资本取得,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(2)所需资金以10%的利率借入,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划。

=40%

=40% =1.89

=1.89 =1.06

=1.06 =33.68%

=33.68% =1.63

=1.63 =1.03

=1.03 =63.33%

=63.33% =1.63

=1.63 =1.16

=1.16第3题:

当经营杠杆系数为1 时,下列表述正确的是( )。

A.产销量增长率为零

B.边际贡献为零

C.固定成本为零

D.利息与优先股股利为零

第4题:

第5题:

ABC公司下设一分公司A,该分公司只生产一种产品,单价100元。该公司每年发生固 定成本200000元,产销量为5000件,息税前利润为50000元。A公司总资产共500000 元。ABC公司资金成本率为11%。 公司拟扩大规模,增加400000元投资,同时会增加50000元固定成本。这将使单位变动 成本降低10元,产销量提高2000件,同时为增加销量需降低售价至95元。 由于过去的亏损可向下结转,将使实际税率为零,该公司没有利息负担,平均资金成本 为10%。

要求:

(1)计算A公司扩充前后的投资报酬率和剩余收益。

(2)计算扩充前后A公司的经营杠杆系数和盈亏临界点作业率。

(3)并据此判断该A公司应否实施扩充计划。

=10%

=10%  =5%

=5%

=4000(件)

=4000(件) =4545(件)

=4545(件)第6题:

某公司的预计经营杠杆系数为1.5,预计财务杠杆系数为2,预计产销量将增长10%,在固定经营成本和固定资本成本不变的情况下,每股利润将增长( )。

A.50%

B.10%

C.30%

D.0.6

第7题:

某公司预计下年的经营杠杆系数为1.8,财务杠杆系数为1.5,下年产销量增长率为20%,本年的每股收益为2元,则下年每股收益为( )元。

A.1.08

B.5.4

C.2.7

D.3.08

第8题:

光明公司的经营杠杆系数为2,预计息税前利润将增长10%,在其他条件不变的情况下,产销量将增长( )。

A.0.1

B.0.05

C.0.2

D.0.01

第9题:

第10题: