H公司参照主要竞争对手G公司的广告费支出,确定公司广告预算为1000万元,这种确定广告预算的方法是()

第1题:

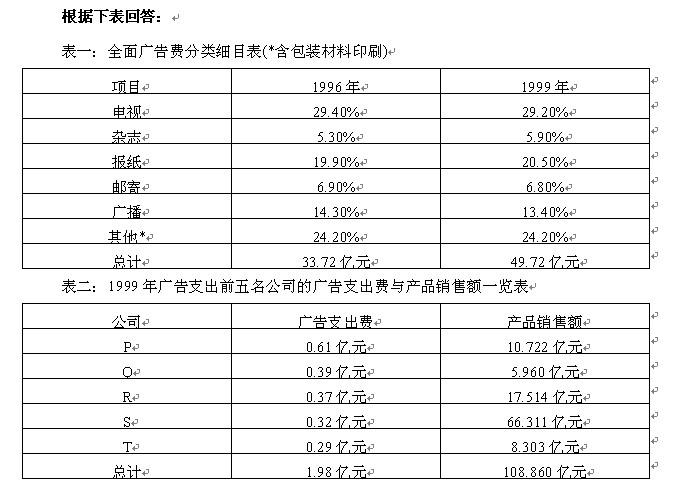

1999年广告费支出最大的五个公司中哪一个公司的广告支出比(广告支出/销售额)最小?( )。

A.P B.Q C.R D.S

第2题:

第3题:

某公司应其母公司(系上市公司)要求,承担母公司推销产品应支付的广告费用,该公司在支付时,应计入( )。

A.其他业务支出

B.管理费用

C.营业费用

D.营业外支出

第4题:

W饭店参照其主要竞争对手Y饭店的广告费用支出,确定本饭店广告预算为1000万元,这种确定广告预算的方法是()

第5题:

第6题:

1999年广告费支出最大的五个公司的广告花费额约占当年广告费总额的( )。

A.4% B.12% C.24% D.30%

第7题:

第8题:

H公司参照主要竞争对手G公司的促销费支出,确定本公司促销预算为1000万元,这种确定促销预算的方法是()

A. 量力而行法

B. 目标任务法

C. 竞争对等法

D. 销售百分比法

第9题:

第10题:

H公司参照主要竞争对手G公司的促销费支出,确定公司促销预算为1000万元,这种确定促销预算的方法是()