某企业下设A投资中心和B投资中心。两投资中心均有一投资方案可供选择,预计产生的影响如下表所示:运用剩余收益指标分别就两投资中心是否应追加投资进行决策。

第1题:

某企业下设甲投资中心和乙投资中心,两投资中心均有一投资方案可供选择,预计产生的影响如下表所示:

单位:万元 甲投资中心 乙投资中心 项 目 追加

投资前 追加

投资后 追加

投资前 追加

投资后 总资产 50 150 lOO 200 息税前利润 4 lO.8 15 28.8 总资产息税前

利润率 8% A 15% C 剩余收益 一2 B 3 D

要求:

(1)计算并填列上表中用字母表示的位置的数额。

(2)运用剩余收益指标判断两投资中心是否应追加投资。

|

|

甲投资中心 |

乙投资中心 | ||

|

项 目 |

追加投资前 |

追加投资后 |

追加投资前 |

追加投资后 |

|

总资产 |

50 |

150 |

100 |

200 |

|

息税前利润 |

4 |

lO.8 |

15 |

28.8 |

|

总资产息税前利润率 |

8% |

A(7.2%) |

15% |

C(14.4%) |

|

剩余收益 |

一2 |

B(-7.2) |

3 |

D(4.8) |

根据题目中给出的已知条件可知:

=2—4—50×必须达到的总资产息税前利润率

即:必须达到总资产息税前利润率=12%

A=lO.8/150×100%=7.2%

B=10.8—150×12%=一7.2(万元)

C=28.8/200×lOO%=14.4%

D=28.8—200×12%=4.8(万元)

(2)决策结果:

由于甲投资中心追加投资后将降低剩余收益,故不应追加投资;乙投资中心追加投资后可提高剩余收益,故可追加投资。

第2题:

某公司下设A、B两个投资中心。A投资中心的投资额为500万元,投资利润率为14%。B投资中心的投资利润率为16%,剩余收益为60万元:该公司要求的最低投资利润率为10%。该公司决定追加投资200万元。若投向A投资中心,每年可增加利润50万元;若投向B投资中心,每年可增加利润46万元。

要求:

(1)计算追加投资前A投资中心的剩余收益;

(2)计算追加投资前B投资中心的投资额;

(3)计算追加投资前该公司的投资利润率;

(4)若向A投资中心追加投资,计算追加投资后A投资中心的剩余收益和投资利润率;

(5)若向B投资中心追加投资,计算追加投资后B投资中心的投资利润率和剩余收益;

(6)从集团公司的角度,应向哪一个投资中心追加投资

(7)计算追加投资后集团公司的投资利润率。

第3题:

英达公司下设A、B两个投资中心。A投资中心的投资额为200万元。投资利润率为15%;B投资中心的投资利润率为17%,剩余收益为20万元;英达公司要求的平均最低投资利润率为12%。英达公司决定追加投资100万元,若投向A投资中心,每年可增加利润20万元;若投向B投资中心,每年可增加利润15万元。

要求:

(1)计算追加投资前A投资中心的剩余收益。

(2)计算追加投资前B投资中心的投资额。

(3)计算追加投资前英达公司的投资利润率。

(4)若A投资中心接受追加投资,计算其剩余收益。

(5)若B投资中心接受追加投资,计算其投资利润率。

(1)计算追加投资前A投资中心的剩余收益

剩余收益=200×15%-200×12%=6(万元)

(2)计算追加投资前B投资中心的投资额

投资额=20/(17%-12%)=400(万元)

(3)计算追加投资前英达公司的投资利润率

投资利润率=(200×15%+400×17%)/(200+400)=16.33%

(4)若A投资中心接受追加投资,计算其剩余收益

剩余收益=(200×15%+20)-(200+100)×12%=14(万元)

(5)若B投资中心接受追加投资,计算其投资利润率

投资利润率=(400×17%+15)/(40+100)=16.60%

第4题:

第5题:

某企业下设A、B两个投资中心,要求的总资产息税前利润率为l0%。两投资中心均有一投资方案可供选择,预计产生的影响如下表所示:

甲投资中心 乙投资中心 项 目 追加投资前 追加投资后 追加投资前 追加投资后 总资产 50 100 100 150 息税前利润 4 8.5 14 20 息税前利润率 8% 14% 剩余收益 -1 +4 要求:

(1)计算并填列上表中的空白。

(2)如果该企业只能对一个投资中心投资,试运用剩余收益指标进行决策。

|

|

A投资中心 |

B投资中心 | ||

|

项 目 |

追加投资前 |

追加投资后 |

追加投资前 |

追加投资后 |

|

总资产 |

50 |

100 |

lOO |

150 |

|

息税前利润 |

4 |

8.5 |

14 |

20 |

|

息税前利润率 |

8% |

8.5/100×l00%=8.5% |

14% |

20/150×100%=13.33% |

|

剩余收益 |

-l |

8.5—100×l0%=-1.5 |

+4 |

20一l50×l0=5 |

第6题:

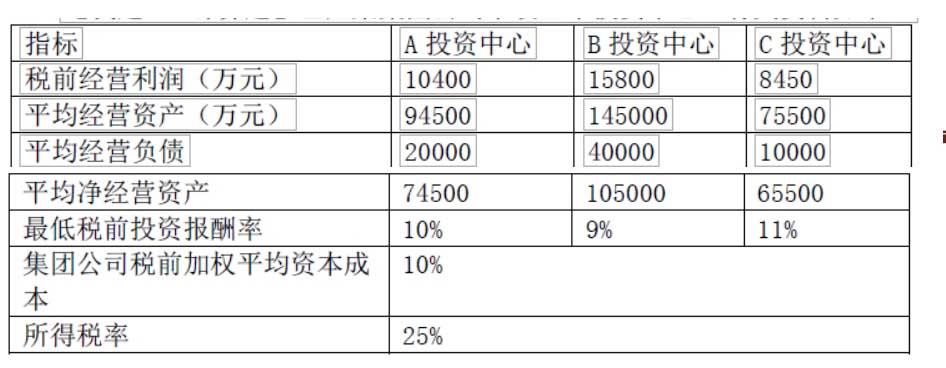

已知某集团公司下设三个投资中心,有关资料如下:

指标 集团公司 A投资中心 B投资中心 c投资中心 净利润(万元) 34650 10400 15800 8450 净资产平均占用额(万元) 315000 94500 145000 75500 规定的最低投资报酬率 10%

要求:

(1)计算该集团公司和各投资中心的投资利润率,并据此评价各投资中心的业绩。

(2)计算各投资中心的剩余收益,并据此评价各投资中心的业绩。

(3)综合评价各投资中心的业绩。

第7题:

某企业加权平均的最低投资利润率为 15%,其下设的甲投资中心投资额为500万元,剩余收益为50万元,则该中心的投资利润率为( )。

A.30%.

B.15%.

C.25%.

D.10%.

第8题:

某公司下设A、B两个投资中心。目前A投资中心的部门资产为2000万元,投资报酬率为15%;B投资中心的投资报酬率14%,剩余收益为200万元。设该公司平均资金成本为10%.

要求:

(1)计算A投资中心的剩余收益。

(2)计算B投资中心的部门资产。

(3)说明以投资报酬率和剩余收益作为投资中心业绩评价指标的优缺点。

1.【答案】 (1)A投资中心的剩余收益=2000×(15%-10%)=100(万元)

(2)B投资中心的部门资产=200/(14%-10%)=5000(万元)

(3)以投资报酬率作为评价指标的优缺点:

①指标的数据容易取得并便于责任中心之间的业绩比较;

②投资人非常关心该指标;

③便于使用杜邦分析体系;

④可能导致责任中心做出与企业整体利益不一致的选择。

以剩余收益作为评价指标的优缺点:

①可使责任中心的利益追求与企业整体利益相互一致;

②可以根据部门风险不同调整资本成本,使业绩评价更为合理;

③不便于不同部门比较。

第9题:

NH公司下设A、B两个投资中心。A投资中心的经营资产为200万元,投资报酬率为15%;B投资中心的投资报酬率为17%,剩余收益为20万元;NH公司要求的平均最低投资报酬率为

第10题: