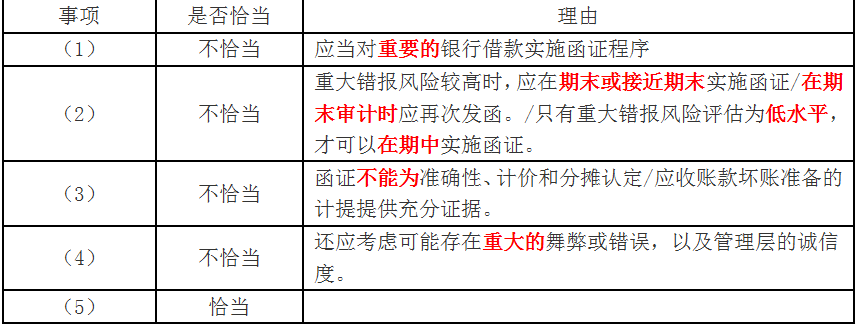

如存在应付关联方款项,注册会计师拟执行的下列程序中恰当的有()。

第1题:

第2题:

第3题:

A注册会计师负责审计x公司2011年财务报表。在对x公司的应付账款项目进行审计时,根据需要,决定对x公司下列四个明细账户中的两个进行函证:要求: (1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些? (2)A注册会计师应选择哪两位供应商进行函证?为什么?

第4题:

第5题:

第6题:

第7题:

第8题:

第9题:

第10题:

针对评估的与关联方关系及其交易相关的重大错报风险,A注册会计师应设计和实施进一步的审计程序,以下说法中不正确的是()A、如果识别出可能表明存在管理层以前未识别或未向注册会计师披露的关联方关系或关联方交易的安排或信息,注册会计师应当确定相关情况是否能够证实关联方关系或关联方交易的存在B、对于识别出的超出正常经营过程的重大关联方交易,注册会计师应当检查相关合同或协议C、如果管理层在财务报表中作出认定,声明关联方交易是按照等同于公平交易中通行的条款执行的,注册会计师应当就该项认定获取充分、适当的审计证据D、如果识别出管理层以前未识别出或未向注册会计师披露的关联方关系或重大关联方交易,注册会计师不应当实施追加的审计程序

标明应付关联方,包括持()以上表决权股份的股东的款项,执行关联方及其交易审计程序,并注明合并报表时应予抵销的金额。A、1%B、2%C、4%D、5%

多选题如果识别出管理层以前未识别出或未向注册会计师披露的关联方关系或重大关联方交易,注册会计师应当采取的措施有()。A重新考虑可能存在管理层以前未识别出或未向注册会计师披露的其他关联方或重大关联方交易的风险,如有必要,实施追加的审计程序B确定相关情况是否能够证实关联方关系或关联方交易的存在C立即将相关信息向项目组其他成员通报D对新识别出的关联方或重大关联方交易实施恰当的实质性程序

单选题为了解关联方关系及其交易,注册会计师拟实施的风险评估程序中,不恰当的是( )。A 项目组内部的讨论B 询问管理层C 检查股东会和治理层会议的纪要D 了解与关联方关系及其交易相关的控制

对于存在的应付关联方的款项,注册会计师主要实施的程序包括( )。A.了解交易的商业理由 B.检查证实交易的支持性文件 C.检查被审计单位与关联方的对账记录或向关联方函证 D.评价费用是否被记录于正确的会计期间,并相应确定是否存在期末未入账负债

注册会计师对分析程序所作的判断中,不恰当的是()A、由于与固定资产相关的重大错报风险很低,注册会计师可以考虑在实质性程序时运用分析程序B、通过对主营业务收入进行分析未发现异常,因此判断主营业务收入不存在重大错报,注册会计师决定执行简单的实质性程序C、由于被审计单位调整产品结构,因此,在对主营业务收入审计时,不应过多的依赖分析程序的结果D、尽管对应付账款的分析性程序未发现异常,但在执行其他审计程序时,发现有未入账的应付账款,此时,注册会计师不应过多的信赖分析程序的结果

多选题D注册会计师认为甲公司的控制环境存在严重缺陷,在对拟实施审计程序的性质、时间安排和范围作出总体修改时,下列做法中恰当的有( )。A在期中实施更多的审计程序B通过实施实质性程序获取更广泛的审计证据C主要依赖控制测试获取审计证据D增加拟纳入审计范围的经营地点的数量

多选题A注册会计师负责审计甲公司2012年财务报表。注册会计师拟检查库存现金内部控制的建立和执行情况,以下事项恰当的有( )。A甲公司库存现金的收支是否按规定的程序和权限办理B是否存在与甲公司经营无关的款项收支情况C是否存在出租、出借银行账户的情况D出纳员与会计员的职责是否严格分离

单选题注册会计师对分析程序所作的下列判断中,不恰当的是()。A 由于与固定资产相关的重大错报风险很低,注册会计师可以考虑在实质性程序中运用分析程序B 通过对主营业务收入进行分析未发现异常,因此判断主营业务收入不存在重大错报C 由于被审计单位调整产品结构,因此,在对主营业务收入审计时,不应过多的依赖分析程序的结果D 尽管对应付账款的分析性程序未发现异常,但在执行其他审计程序时,发现有未入账的应付账款,此时,注册会计师不应过多的信赖分析程序的结果

多选题如果识别出管理层未向注册会计师披露的重大关联方交易,下列各项措施中,注册会计师应当采取的有()。A将与新识别的重大关联方交易相关的风险评估为特别风险B重新考虑可能存在管理层以前未向注册会计师披露的其他关联方或重大关联方交易的风险C对新识别的重大关联方交易实施恰当的实质性程序D立即将相关信息向项目组其他成员通报

要求: (1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些? (2)A注册会计师应选择哪两位供应商进行函证?为什么?

要求: (1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些? (2)A注册会计师应选择哪两位供应商进行函证?为什么?